Cómo Lula combinó expansión de gasto social, reformas tributarias y equilibrio fiscal para garantizar la soberanía popular

Artículo de Rodrigo Toneto, publicado originalmente en Phenomenal World el 19 de marzo de 2026. Link a la publicación original: https://www.phenomenalworld.org/es/analisis/democracia-fiscal/

El último año del tercer mandato presidencial de Luiz Inácio Lula da Silva comenzó en 2026. Con las elecciones previstas para octubre, el debate político tiende a centrarse en la evaluación del actual gobierno. Los indicadores económicos apuntan a que el período comprendido entre 2023 y 2026 estará marcado por los niveles más bajos de desempleo de la serie histórica, por la tasa media de inflación más baja de la historia y por la reducción del déficit primario en casi un 90 por ciento1. El gasto en políticas sociales también supera al de cualquier gobierno anterior. La pobreza y la pobreza extrema registraron las tasas más bajas de la historia.

A lo largo de los últimos tres años, la política fiscal fue el aspecto de la gestión económica que más tiempo estuvo en el punto de mira. Entre críticas de austeridad excesiva y acusaciones de irresponsabilidad fiscal, el ministro Fernando Haddad deja el Ministerio de Hacienda habiendo cumplido lo que para muchos, en 2022, parecía improbable: volvió a incluir a los pobres en el presupuesto y, por primera vez, gravó a los superricos con el impuesto sobre la renta, haciendo realidad el lema de la campaña que llevó a Lula de vuelta a la Presidencia. En conjunto, la ampliación del gasto social destinado a los más pobres, la aprobación del nuevo régimen fiscal y, con él, la recomposición de los ingresos, la exención del impuesto sobre la renta para los estratos medios de la distribución de la renta y el aumento de la tributación de los más ricos han promovido una verdadera transformación del marco institucional de la política fiscal brasileña. A pesar de las críticas, el rediseño del pacto fiscal brasileño se consolida como el principal legado de esta gestión.

Entre 2003 y 2014, se observó una mejora significativa en los ingresos de la población más pobre, acompañada de un mayor dinamismo en el mercado laboral formal. La revalorización real del salario mínimo desempeñó un papel central en la reducción de las disparidades de ingresos, y la ampliación de las prestaciones sociales fue fundamental para estimular la demanda y ampliar la formalización de la economía.

Las encuestas de hogares también muestran que la desigualdad de ingresos en el país disminuyó de manera constante a lo largo de ese período2.

Sin embargo, dado que la renta nacional se concentra en gran medida en la cima de la pirámide social, los instrumentos tradicionales de recopilación de datos rara vez captan el estrato en el que la desigualdad alcanza sus niveles más extremos. Además, dado que la renta de este grupo depende menos de los salarios y se compone mayoritariamente de dividendos, beneficios e ingresos financieros, las estadísticas del mercado laboral ofrecen solo una visión parcial de sus ganancias.

El uso de nuevas metodologías y bases de datos —especialmente aquellas basadas en las declaraciones del impuesto sobre la renta— ha puesto de manifiesto la asimetría de la distribución de la renta en Brasil. Cuando ordenamos a la población de más pobre a más rica, observamos que, hasta el 80 por ciento «menos rico», la sociedad es relativamente homogénea, lo que hace que, en cierta medida, muchos de los criterios habituales de pobreza utilizados para segmentar grupos demográficos resulten artificiales. La desigualdad comienza a intensificarse entre el 20 por ciento más rico, se acentúa en el decil superior y se vuelve extrema en el 1 por ciento más rico. En otras palabras, hay más disparidad dentro del grupo del 10 por ciento más rico que entre el 90 por ciento restante de la población.

Este diagnóstico refuerza las críticas del campo progresista al enfrentamiento limitado con las oligarquías económicas durante los primeros gobiernos del PT. Hubo una reducción de la desigualdad en los gobiernos de Lula (2003-2010) y Dilma (2011-2016), pero en menor medida de lo que sugieren las encuestas de hogares y los datos del mercado laboral. La diferencia se hace especialmente evidente en la parte superior de la distribución, sobre todo en la porción de ingresos que acapara el 1 por ciento más rico. En este segmento, la concentración de ingresos se mantuvo prácticamente estable a lo largo de los primeros gobiernos del PT.

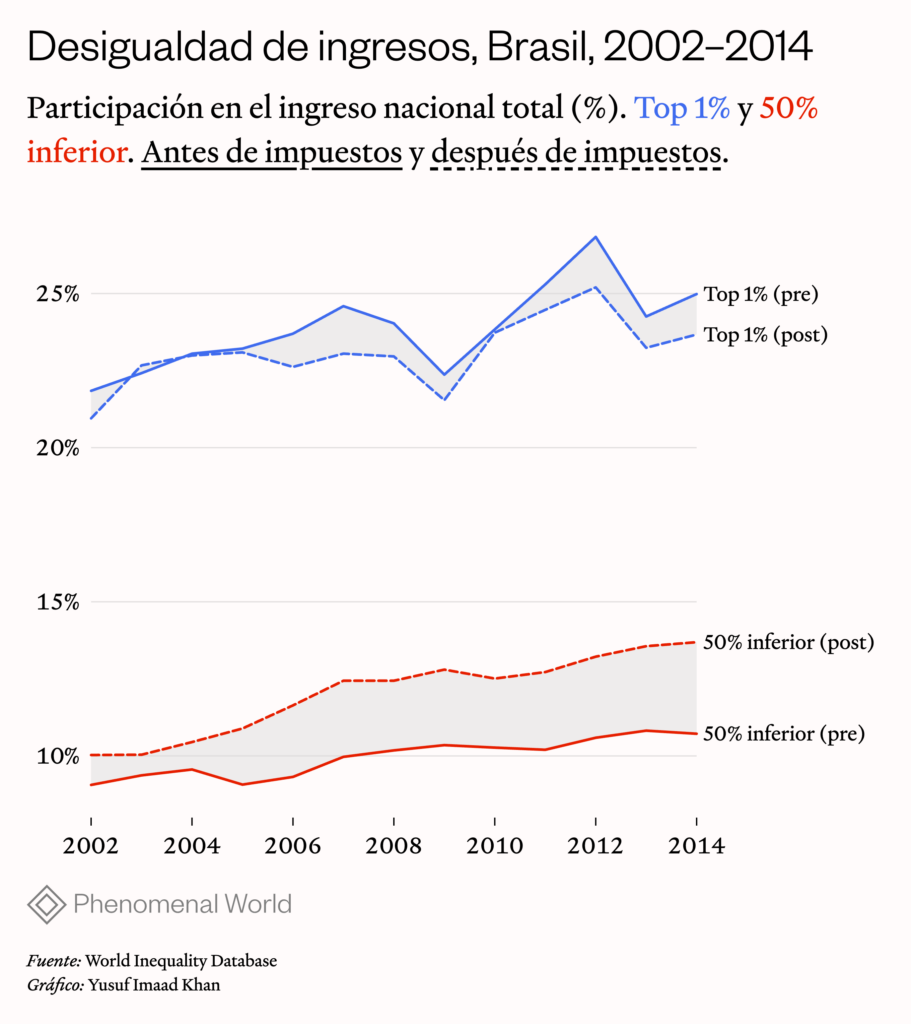

El siguiente gráfico ilustra esta dinámica al comparar la evolución de los ingresos del 50 por ciento más pobre con la del 1 por ciento más rico entre 2002 y 2014. Para cada grupo se presentan dos series: los ingresos «de mercado» (antes de impuestos y transferencias) y los ingresos después de impuestos y transferencias. La comparación pone de manifiesto cómo la política fiscal afecta a cada estrato. Se observa que la renta de mercado del 1 por ciento más rico creció ligeramente a lo largo del período, mientras que el sistema tributario y la política fiscal tuvieron un impacto prácticamente nulo en la reversión de esta situación. Se constata, asimismo, un avance modesto en la renta de mercado del 50 por ciento más pobre. La parte de la renta nacional que corresponde a este grupo, sin embargo, aumenta significativamente cuando se incorporan los efectos de las transferencias.

Los datos sintetizan algunos de los diagnósticos que se han consolidado en el debate económico de los últimos años. En primer lugar, ponen de manifiesto la denominada «agenda descuidada»: al preservar la regresividad del sistema tributario brasileño, caracterizado por la exención de los dividendos y por tipos impositivos efectivos muy bajos en la parte superior de la distribución, los primeros gobiernos del PT apenas modificaron la desigualdad entre los estratos más ricos. Al mismo tiempo, el gasto público dirigido a los más pobres se reveló como una herramienta poderosa para reducir la desigualdad en la base de la distribución, reforzando los avances distributivos y en la lucha contra la pobreza observados en el período.

El gráfico también sugiere el fenómeno de la «compresión del medio» (middle squeeze). El aumento de la participación en la renta tras la política fiscal del 50 por ciento más pobre y del 1 por ciento más rico implicó, necesariamente, la reducción de la parte que se apropiaba el 49 por ciento restante. Dado que la economía brasileña creció significativamente a lo largo de esos años, todos los estratos registraron un aumento de sus ingresos medios. El grupo intermedio, sin embargo, creció menos y vio cómo su participación en la renta nacional disminuía tanto en relación con la base como con la cima. Además de las implicaciones económicas, este desplazamiento distributivo tuvo importantes consecuencias políticas. Las clases medias, que no se beneficiaron directamente de las políticas sociales ni fueron agraciadas con generosas exenciones fiscales, fueron un importante vector de insatisfacción política contra los primeros gobiernos del PT.

Si el papel distributivo del Estado brasileño se analiza exclusivamente a través del prisma de las encuestas de hogares, el sistema tributario será, en el mejor de los casos, neutro. Desde la redemocratización, el gasto público ha sido el principal canal de redistribución de la renta utilizado por el Estado, no solo a través de las transferencias, sino también mediante la ampliación del acceso a la salud y la educación. En otras palabras, el gasto público fue el mayor contrapeso a la regresividad de la recaudación, lo que hizo que la intervención estatal, en su conjunto, fuera progresiva —un proceso que se profundizó significativamente durante los gobiernos del PT. La consolidación de estos instrumentos distributivos representó un cambio estructural en el modo de actuar del Estado brasileño, lo que explica el apoyo de las clases populares al presidente Lula y al proyecto político del PT a lo largo de las últimas dos décadas.

Sin embargo, la transformación de la realidad distributiva del país tiene límites cuando se basa exclusivamente en el lado del gasto. La extrema concentración de la renta en la cima no puede revertirse sin un cambio profundo en la estructura tributaria. Al mismo tiempo, la ampliación de la capacidad redistributiva mediante el gasto público se ve restringida por el propio sistema de recaudación, cuya estructura, históricamente, ha gravado significativamente a los sectores medios mientras que prácticamente ha eximido a los más ricos.

Los datos anteriores a la entrada en vigor de las reformas fiscales promovidas por el actual gobierno demuestran que, en el período reciente, el brasileño medio pagaba el 40 por ciento de sus ingresos en impuestos (sumando los diferentes impuestos directos e indirectos), mientras que el 0,01 por ciento más rico destinaba la mitad de esa parte al pago de impuestos y pagaba menos del 3 por ciento en el Impuesto sobre la Renta.

Los pobres en el presupuesto y los ricos en el impuesto sobre la renta

Para hacer realidad el lema principal de la campaña que llevó a Lula a su tercer mandato, el presidente y su equipo económico tenían dos tareas esenciales. Incluir a los pobres en el presupuesto exigía revocar el Techo de Gastos, una norma fiscal adoptada en 2017 que impedía el crecimiento real del gasto, restringiendo el margen presupuestario para políticas sociales e inversiones públicas. Incluir a los ricos en el impuesto sobre la renta, por su parte, implicaba hacer viable una agenda que ni siquiera en el apogeo de la popularidad de Lula, al final de su segundo mandato, logró avanzar. En un gobierno elegido por un estrecho margen, sin mayoría en el Congreso y bajo un fuerte antagonismo de la extrema derecha, la tarea parecía aún más improbable.

El compromiso del equipo económico de incluir a «los pobres en el presupuesto» se hizo evidente incluso antes del inicio formal del nuevo gobierno, durante las negociaciones de la PEC de Transición. Tras una gestión desastrosa de la pandemia del Covid, tras siete años de gobiernos reaccionarios y cuatro años de mandato de la extrema derecha, la PEC garantizó el margen presupuestario necesario para el pago del Bolsa Família y para la financiación de otros programas sociales que constituían una parte innegociable del programa ganador en las urnas. Su aprobación en el Congreso Nacional, sin embargo, se condicionó a la presentación, por parte del nuevo gobierno, de una norma fiscal que sustituyera el techo de gasto a partir de 2024.

Ante el estrangulamiento presupuestario heredado, la expansión del gasto social en 145 mil millones de reales autorizada por la PEC era una necesidad. El presupuesto anterior para 2023 ni siquiera preveía recursos suficientes para el mantenimiento de las prestaciones sociales existentes. Aun así, gracias a los esfuerzos de recomposición de los ingresos y revisión de los gastos, el resultado primario de ese año registró un déficit de 117 mil millones de reales (una vez descontados los pasivos dejados por la gestión de Guedes-Bolsonaro, como el pago de sentencias judiciales atrasadas y las deudas con estados y municipios). En otras palabras, el primer año de la política fiscal combinó responsabilidad social, económica e institucional. Fue en este contexto donde se negoció la nueva regla fiscal. A finales de 2023, el gasto primario se encontraba en un nivel elevado, cercano al 20 por ciento del PIB, que pasó a servir de base para la aplicación del nuevo régimen fiscal.

Bautizado como Régimen Fiscal Sostenible (RFS), el nuevo marco supuso un avance con respecto al Límite Máximo por dos razones principales.

En primer lugar, al abandonar la congelación real del gasto, introdujo un componente anticíclico: incluso en períodos de desaceleración de la economía, el gasto público puede seguir creciendo, lo que permite que la población se beneficie de los frutos del crecimiento económico mediante la ampliación disciplinada de los servicios públicos y las inversiones. En segundo lugar, al vincular el crecimiento del gasto al rendimiento de los ingresos, el nuevo régimen pasó a desincentivar el uso de exenciones fiscales como atajo para «hacer política» bajo la restricción del Techo. En el régimen anterior, el límite de gasto se fijaba independientemente de la recaudación, es decir, las reducciones de ingresos mediante exenciones fiscales no afectaban directamente al margen de gasto. En el RFS, por el contrario, la evolución del gasto pasa a depender de la recaudación: la pérdida de ingresos reduce el margen fiscal, mientras que su aumento permite ampliar el gasto.

Nuevo paradigma tributario

El realismo presupuestario inaugurado por la combinación de la PEC de Transición con el Régimen Fiscal Sostenible ha allanado el camino para un cambio estructural en el sistema tributario. Las medidas aprobadas por el actual Gobierno responden, de forma inédita, a la demanda de transformaciones más profundas en la economía brasileña. Se inaugura, por fin, una reconfiguración del régimen tributario con potencial para abordar una dimensión central de la desigualdad social que el gasto público, por sí solo, no alcanza: la extrema concentración de la riqueza.

Las medidas económicas adoptadas a lo largo de los tres primeros años de gobierno revelan una agenda orientada simultáneamente hacia la distribución de la renta y el equilibrio fiscal, basada en la recomposición de los ingresos, el fortalecimiento de la justicia tributaria y la mejora de la eficiencia en la asignación de recursos. Por primera vez en la historia del país se aprobó una amplia reorganización de la fiscalidad indirecta en un régimen democrático. Y, también de manera inédita, la recomposición de los ingresos públicos pasó a incluir medidas que exigen a los más ricos contribuir más a la financiación del Estado.

Para fines expositivos, la reestructuración tributaria del actual Gobierno puede dividirse en tres ejes principales: la reforma de la tributación del consumo; la recomposición de los ingresos; y la reforma de los impuestos sobre la renta y el patrimonio, especialmente del Impuesto sobre la Renta de las Personas Físicas.

En el eje del consumo, la nueva arquitectura tributaria fue el resultado de una iniciativa política intensa y ambiciosa: concluir una reforma que se venía debatiendo en el país desde hacía al menos dos décadas. La Enmienda Constitucional n.º 132/2023 promovió una amplia reestructuración del sistema tributario brasileño al sustituir la lógica fragmentada de los impuestos indirectos por un Impuesto sobre el Valor Añadido (IVA) dual, compuesto por la Contribución sobre Bienes y Servicios (CBS), de competencia federal, y por el Impuesto sobre Bienes y Servicios (IBS), compartido por estados y municipios.

Entre los principales cambios promovidos por la reforma, destacan el fin de la tributación en cascada, la adopción del principio de destino y la incorporación de mecanismos de justicia social. Al permitir un crédito amplio a lo largo de las cadenas productivas y reducir la acumulatividad, la reforma busca eliminar las distorsiones que llevaban a las empresas a integrar artificialmente etapas productivas, seleccionar insumos y tecnologías menos eficientes u organizar sus cadenas por razones fiscales, y no económicas.

En la misma línea, la tributación en el destino reduce los incentivos a la competencia depredadora entre estados mediante beneficios fiscales. Esto tiende a disminuir la «guerra fisca»» entre entidades federales y a reorganizar la geografía productiva del país en torno a fundamentos económicos reales, y no a ventajas tributarias.

Aunque concebida para ser neutra en términos de tipos impositivos, la reforma puede elevar la recaudación estructural al promover una mayor eficiencia económica y ganancias de productividad. Sus efectos de asignación van acompañados de medidas de carácter distributivo, como la exención de impuestos sobre la cesta básica y la introducción del mecanismo de reembolso, que devuelve a los consumidores de menores ingresos parte de los impuestos indirectos pagados. De este modo, aun preservando la neutralidad formal del sistema, la reforma contribuye a corregir una distorsión histórica de la fiscalidad brasileña: el peso proporcionalmente mayor de los impuestos indirectos sobre la base de la pirámide social, derivado del hecho de que las familias con menores ingresos destinan una mayor parte de sus ingresos al consumo.

El esfuerzo por reestructurar los ingresos siguió la misma lógica de combinar una mayor eficiencia económica con la promoción de la justicia fiscal. En este eje se incluyen medidas como la reintroducción de impuestos sobre los combustibles y el restablecimiento del voto de calidad en el Consejo Administrativo de Recursos Fiscales (CARF), que restableció la prevalencia del interés público en casos de empate en los litigios tributarios y redujo los incentivos para convertir las disputas administrativas en una estrategia financiera de aplazamiento del pago de impuestos. En la misma línea, el Gobierno ha tratado de limitar las compensaciones fiscales, restringiendo los mecanismos automáticos y el uso excesivo de créditos, sobre todo los derivados de resoluciones judiciales.

También se inscribe en este movimiento el acuerdo en torno a la reversión gradual de las exenciones de la nómina, así como la revisión de programas sectoriales de gran coste fiscal, como el Programa de Emergencia para la Reactivación del Sector de Eventos (Perse), adoptado en 2021 para atenuar los impactos negativos de la pandemia. Además, la Ley Complementaria 224/2025 trató de hacer frente al crecimiento acelerado de los gastos tributarios al establecer un recorte lineal del 10 por ciento y crear directrices para un nuevo modelo de gobernanza de estos beneficios, con requisitos de objetivos, plazos de vigencia y mecanismos de seguimiento.

Otras medidas combinaron la corrección de distorsiones económicas con la ampliación del recaudo. El Decreto n.º 12.499, de 11 de junio de 2025, por ejemplo, reajustó los tipos del Impuesto sobre Operaciones Financieras (IOF) en diferentes operaciones. La medida buscó reducir las asimetrías tributarias entre instituciones con productos similares y mejorar la incidencia del impuesto. Al eliminar el IOF sobre la repatriación de capital asociado a la inversión directa, el decreto uniformizó el tratamiento tributario de esos rendimientos en relación con las operaciones en el mercado financiero y de capitales, reforzando los incentivos a la entrada de inversión extranjera. En la misma línea, en diciembre de 2025 se aprobó el aumento de la tributación de las fintechs, reforzando la igualdad de condiciones competitivas con otras instituciones que ofrecen servicios financieros similares. También se revisaron las normas de tributación de las apuestas, con la introducción de mecanismos de corresponsabilidad (incluso para los intermediarios) destinados a frenar las operaciones irregulares del sector y a mitigar sus costes sociales, como el endeudamiento y la dependencia asociados al juego.

Por último, a lo largo de esta gestión, se han impulsado diversas medidas destinadas a ampliar la tributación sobre las rentas del capital y los grandes patrimonios. Entre ellas, destacan la tributación de las sociedades offshore y de los fondos exclusivos, el aumento del tipo impositivo del impuesto sobre la renta retenido en origen sobre los intereses sobre el capital propio, el establecimiento de una tributación mínima sobre las multinacionales mediante un recargo de la Contribución Social sobre el Beneficio Neto, la fijación de un tipo impositivo mínimo para las remesas de dividendos a no residentes y la lucha contra las estrategias de elusión fiscal en la inversión en fondos de previsión.

Como resultado, la participación del impuesto sobre la renta en el total de los ingresos primarios aumentó 1,4 puntos porcentuales a lo largo del mandato. En conjunto, el esfuerzo por recomponer la capacidad recaudatoria debería garantizar más de 480 mil millones de reales en ingresos adicionales para las arcas públicas hasta finales de 2026.

Leídas en conjunto, estas iniciativas ilustran el esfuerzo del equipo económico por transformar radicalmente el sistema tributario del país, combatiendo privilegios y distorsiones y, de este modo, haciéndolo más eficiente y justo. Es en este contexto donde se inscribe la aprobación de la reforma del Impuesto sobre la Renta de las Personas Físicas (IRPF). La aprobación de la Ley n.º 15.270, de 26 de noviembre de 2025, forma parte de un proyecto más amplio de gestión pública que se ha consolidado como una victoria política gracias a la organización del sector popular, a la articulación del Gobierno y a la construcción de un consenso social en torno a la urgencia de hacer frente a la extrema desigualdad brasileña.

Esta acumulación política y social se ha ido construyendo a lo largo de muchos años, especialmente durante la etapa del PT en la oposición. Ya en 2018, la propuesta de una reforma tributaria justa y solidaria figuraba en el programa de la candidatura de Lula–Haddad como respuesta directa a uno de los rasgos más persistentes de la economía brasileña: la coexistencia entre elevados niveles de desigualdad y un sistema tributario que pesa proporcionalmente más sobre la base de la pirámide social. Durante el gobierno de Bolsonaro, la oposición mantuvo el tema de la justicia fiscal en el centro de su agenda política. En 2022, esta agenda se convirtió en lema de campaña y, posteriormente, en una de las prioridades del programa de transición.

La reforma del IRPF, neutra desde el punto de vista recaudatorio, tiene como mérito su ingeniosa simplicidad. Desde enero de 2026, quienes ganan hasta 5.000 reales al mes quedaron exentos del impuesto sobre la renta. A partir de ese valor, la tributación aumenta progresivamente hasta alcanzar la incidencia plena en los ingresos mensuales de 7.300 reales o más. Para compensar estas exenciones y deducciones, las personas con una renta imponible superior a 600 mil reales al año pasan a pagar un tipo impositivo mínimo, que puede llegar al 10 por ciento para quienes perciben más de 1,2 millones de reales. En la práctica, un impuesto mínimo recaudado de unos 140 mil contribuyentes permitirá reducir el impuesto pagado por más de 15 millones de personas. Para quienes ganan hasta 5.000 reales al mes, el beneficio anual acumulado equivaldrá a casi un salario extra.

La medida promueve una mayor justicia fiscal, abre nuevos caminos para el debate político y fortalece, en la base de apoyo popular del Gobierno, el vínculo con los sectores de clase media que hasta entonces permanecían más al margen de la centralidad política del programa del PT. Este punto cobra especial relevancia ante la pérdida relativa de peso de la clase media en el ciclo anterior de distribución de la renta. Al ampliar la carga fiscal de la cima de la pirámide, abordando la raíz de la desigualdad brasileña, la gestión económica de Fernando Haddad allanó el camino para la reconciliación de los sectores medios con el proyecto del PT.

Algunos aspectos del diseño de la propuesta contribuyeron a facilitar su tramitación. En primer lugar, al vincular la ampliación de la exención —una agenda políticamente muy popular— a mecanismos de compensación en el propio Impuesto sobre la Renta, la propuesta creó dificultades para su rechazo. Además, en lugar de aumentar la tributación de los dividendos o establecer tipos impositivos diferenciados para distintos tipos de ingresos, la elección de un tipo impositivo mínimo simplificó tanto la implementación de la medida como su comunicación al público. Por último, la lógica paramétrica adoptada, tanto en lo que respecta al tipo mínimo como a los tramos de renta a partir de los cuales este empieza a gravar, deja margen para que el debate sobre una mayor justicia fiscal continúe dentro de los propios marcos establecidos por la nueva ley.

Además de la acumulación de iniciativas que prepararon el terreno para la reforma del Impuesto sobre la Renta y de las cualidades de la propuesta en sí, su aprobación se debió, en gran medida, a la actuación política de la actual administración. Un elemento decisivo fue la capacidad del Gobierno para transformar los vetos del Congreso al aumento del IOF, en junio de 2025, en un debate público sobre el carácter antipopular de parte de la actuación legislativa. La movilización en torno al lema «Congreso enemigo del pueblo» desencadenó una ofensiva política en las calles y en las redes sociales, cuestionando el papel del poder legislativo en la defensa de los privilegios asociados a los sectores de mayores ingresos.

El clima social tuvo un papel decisivo, pero también merece destacarse la actuación de algunos actores individuales. La centralidad que el presidente Lula atribuyó al tema desde la campaña, el peso político del ministro Fernando Haddad, ex candidato a la Presidencia que, en 2018, recibió más de 45 millones de votos, y la ponencia dirigida por Artur Lira, figura central en la articulación de la agenda legislativa de los últimos años, ávido por impulsar una agenda positiva, fueron elementos clave en la tramitación de la propuesta.

Este conjunto de factores permitió a un gobierno minoritario en el Congreso aprobar lo que parecía imposible para gran parte de los analistas. La reacción social en defensa de la justicia fiscal, en particular, fue esencial para transformar lo que parecía políticamente improbable en algo inevitable. En este sentido, tan relevante como el contenido de la reforma y sus implicaciones materiales es el capital político e ideológico acumulado durante su tramitación. La movilización popular y la concienciación colectiva sobre la gravedad de las injusticias fiscales en el país son logros de la izquierda y para la izquierda. La articulación entre el equipo económico, los partidos políticos y los movimientos sociales ha puesto en tela de juicio la idea generalizada de que el pueblo brasileño se opondría a una mayor tributación de los más ricos y ha abierto un nuevo frente de disputa política en torno a una fiscalidad más justa.

La misma estrategia puede, ahora, allanar el camino para la reducción de la jornada laboral, con un cambio en la distribución de la jornada y la preservación de los salarios. Se trata de un paso civilizatorio capaz de ampliar el tiempo disponible, el bienestar y la salud de las familias brasileñas, con impactos económicos que, en el contexto actual del mercado laboral, tienden a ser nulos o incluso positivos. Al situar esta agenda en el centro del debate en un año electoral, el Gobierno señala su intención de profundizar en el camino abierto por la reforma fiscal: convertir el conflicto distributivo no solo en un tema de política económica, sino en un verdadero eje organizador de la política y la movilización social en el país.

La democratización del Estado y los gobiernos del PT

La ausencia de reformas estructurales fue el centro de las críticas a los gobiernos anteriores del Partido de los Trabajadores (2003-2016). Desde la derecha, se argumentaba que el PT habría promovido una redistribución artificial de la renta, no acompañada de ganancias de productividad, inicialmente posible gracias al auge de las materias primas y, tras su agotamiento, mantenida a costa del desequilibrio fiscal. En la izquierda, se sostenía que la bonanza externa permitió al gobierno distribuir la renta a los «de abajo» sin enfrentarse a los «de arriba», lo que se conoció como un «proyecto de conciliación de clases». Se reconocía, en parte, el carácter virtuoso de los gobiernos del PT, pero se señalaban sus límites ante los cambios estructurales que el país exigía.

Aun así, hay que destacar que, aunque algunas medidas fueron menos ambiciosas que otras, muchas de las reformas promovidas por los primeros gobiernos del PT fueron, de hecho, estructurales: al reorientar el esfuerzo público hacia demandas históricamente desatendidas, la presencia de la izquierda en el gobierno contribuyó, objetivamente, a la democratización del Estado y de la acción estatal.

Diversos indicadores sintetizan los efectos estructurales de un proyecto que avanzó en la lucha contra las lacras históricas de nuestro país. En el plano social, la combinación de políticas de transferencia de ingresos con un ciclo de reactivación del mercado laboral llevó a Brasil a salir del mapa del hambre. Programas como Luz para Todos, Mais Médicos y Cisternas ampliaron el acceso a servicios públicos esenciales y contribuyeron a reducir las desigualdades territoriales y sociales.

La ampliación del acceso a la educación superior, con especial destaque para el sistema de cuotas en las universidades —y su extensión al servicio público federal— ha incrementado la presencia de personas negras en los espacios de poder. En el plano macroeconómico, el pago de la deuda externa y la acumulación de más de 300 mil millones de dólares en reservas de divisas han reducido sustancialmente la vulnerabilidad del país ante las crisis internacionales.

Por mucho que estos avances hayan sido posibles gracias a un contexto internacional favorable, la gestión de la política económica fue determinante para el ciclo virtuoso de crecimiento económico con redistribución de la renta y aumento de la inversión pública. El reconocimiento de los méritos de los primeros gobiernos del PT, sin embargo, no es incompatible con la constatación de que, hasta hace poco, la estructura oligárquica de la economía y la política brasileñas -marcada por una elevada concentración de la renta y el poder- no había sido alterada de manera significativa. El tercer gobierno de Lula fue, desde esta perspectiva, el más radical entre los gobiernos del PT.

Durante las negociaciones del Régimen Fiscal Sostenible, existía un gran temor entre los sectores progresistas de que la nueva norma fiscal no supusiera una verdadera ruptura con la lógica del antiguo Techo de Gastos. El problema del Techo, lejos de ser la mera existencia de una regla fiscal, eran las implicaciones que generaba para la dinámica del gasto público. Al imponer una congelación real de los gastos, la regla ejercía presión sobre el gasto social, incentivaba la expansión de los gastos tributarios y se basaba en parámetros que, con el tiempo, resultaron poco realistas.

La aprobación de la PEC de Transición —que garantizó que la nueva norma fiscal partiera de un nivel de gasto público ya elevado—, la garantía de crecimiento real de los gastos y la vinculación del crecimiento de los gastos a los ingresos son elementos fundamentales y determinantes que distinguen el actual régimen fiscal del Límite de Gasto. A la luz de los resultados económicos observados en este Gobierno, resulta evidente que los efectos negativos que se atribuían al Límite Máximo no se han manifestado bajo el RFS.

Los resultados del período muestran una expansión simultánea del empleo, el gasto social y la inversión pública, acompañada de una reducción de la desigualdad medida por las encuestas de hogares. El Beneficio de Prestación Continuada pasó de 84.600 millones de reales en 2022 (en valores de 2025) a 127 mil millones de reales. El programa Bolsa Família, que atendía a unos 18 millones de familias en julio de 2022, alcanzó los 21 millones al inicio del actual Gobierno y ha registrado una reducción reciente debido a la mejora del mercado laboral. En conjunto, el gasto social experimentó el mayor crecimiento real en diez años, un 6,16 por ciento.

La inversión pública también volvió a crecer y se prevé que cierre el año 2026 en el nivel más alto de la década: 529 mil millones de reales. Una parte importante correspondió a las inversiones en infraestructura, que en 2024 batieron el récord de los últimos tres mandatos presidenciales, con un total de 261 mil millones de reales.

El número medio mensual de viviendas financiadas con el FGTS fue de 47 mil unidades, el mayor volumen de la serie histórica. Al mismo tiempo, el rendimiento de la actividad económica superó las expectativas de muchos analistas, que preveían una desaceleración bajo el nuevo marco fiscal: el PIB avanzó y, en los últimos tres años, creció a una media anual del 3 por ciento, la mayor en más de quince años.

Por último, a pesar de la expansión del gasto social y de la inversión, el resultado fiscal mejoró significativamente. El déficit primario se redujo del 2,09 por ciento del PIB en 2023 al 0,48 por ciento en 2025, y la media del mandato debería ser la más baja desde 2014. Todo ello se produjo en un contexto de minoría parlamentaria en el Congreso y bajo una política monetaria restrictiva a lo largo de todo el período.

Este desempeño fue posible gracias a un enfoque que reorganizó la política fiscal partiendo de un principio claro: conciliar la justicia social, el crecimiento y la credibilidad. El RFS se reveló necesario para hacer frente a restricciones fiscales que no solo existen, sino que expresan el propio conflicto distributivo. En el plano político, estas restricciones se derivan de la correlación de fuerzas que sustenta al Gobierno; en el plano económico, se relacionan con la capacidad instalada de la economía, la gestión de la deuda pública y la conducción de la política cambiaria. A este panorama se suma una menor tolerancia a la inflación, observada tanto en Brasil como en el escenario internacional.

La dinámica de la economía brasileña bajo el RFS y los cambios fiscales implementados a lo largo del actual mandato ponen de manifiesto que, tan importante como el volumen del gasto público es quién lo financia y quién se beneficia de él. La defensa de una expansión fiscal indefinida no debe confundirse con la defensa de la justicia fiscal. Se trata de un discurso que ignora el conflicto distributivo y desplaza el foco del debate hacia el volumen absoluto del gasto —que incluye una parte significativa de gastos regresivos, favorables a los más ricos— en lugar de su orientación y sus fuentes de financiación.

Como ilustran los datos sobre la distribución de la renta en Brasil, la capacidad del gasto público para influir en la concentración de la renta en la cima es prácticamente nula si no va acompañada de cambios fiscales más profundos. La historia del país, desde la quema del café hasta los programas de desgravación, está repleta de ejemplos en los que el expansionismo fiscal no fue más que una forma de socializar las pérdidas de las élites en momentos de desaceleración económica, agravando las desigualdades del país en nombre del sostenimiento de la actividad. De manera inédita, la reorganización fiscal de este gobierno se basó en una mayor tributación de los más ricos, en la revisión del gasto fiscal regresivo y en la ampliación de las transferencias a los más pobres.

La crítica progresista a las primeras experiencias de gobierno del PT, sumada al trabajo político de formación y movilización de los sectores populares, contribuyó a madurar tanto el programa partidario como la conducción de la política económica en el tercer gobierno de Lula. Este proceso dio lugar a una agenda más ambiciosa y transformadora. A diferencia de un modelo basado únicamente en la mejora de las condiciones en la base de la pirámide social, sin hacer frente a los privilegios de la cima, este mandato permite afirmar que, por primera vez en la historia reciente del país, los más ricos han pasado a pagar más impuestos al mismo tiempo que los más pobres han ampliado su acceso a las transferencias y a las políticas sociales.

A medida que se acerca el calendario electoral, cualquier balance de la política económica debe tener en cuenta no solo los resultados alcanzados en materia de empleo, inflación y desigualdad, sino también las transformaciones promovidas en el marco institucional de la política fiscal brasileña. En última instancia, la reconstrucción fiscal y tributaria en curso representa también una afirmación de la soberanía democrática: al reformar las normas fiscales y tributarias, el Gobierno busca plasmar, en la estructura del Estado, el proyecto político que se impuso en las urnas.

Referencias

1. De 207 mil millones de reales a 22 mil millones de reales, según el Proyecto de Ley de Directrices Presupuestarias.

2. Como la Encuesta Nacional por Muestra de Hogares (PNAD) y la Encuesta de Presupuestos Familiares, ambas realizadas por el Instituto Brasileño de Geografía y Estadística (IBGE).

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a