Autores: Cristian Oszust | Adilio Bareiro

En estos primeros meses del 2024 se ha observado una marcada tendencia hacia la disminución del consumo de carne vacuna en Argentina. Esta drástica caída puede atribuirse a varias razones. En primer lugar, a la erosión del poder adquisitivo de la población producto de la brutal devaluación en diciembre de 2023. Y por otra parte, a la inflación imperante y a la consecuente pérdida de valor de la moneda, que impacta directamente en la capacidad de compra de los consumidores.

Asimismo, la priorización de la exportación de carne vacuna ha llevado a una reducción significativa de la oferta disponible para el consumo interno, lo que contribuyó aún más a la disminución de la demanda interna.

Según la Cámara de la Industria y Comercio de Carnes y Derivados de la República Argentina (CICCRA), la caída del consumo de carne marcó el registro más bajo de las últimas tres décadas.

Por otro lado, se comienza a hablar de crisis en el sector, ya que se está produciendo menor cantidad de carne, y el resultado obtenido por kilo es más bajo que hace unos meses. Por esta razones, las alarmas se encienden debido a que ante la imposibilidad de trasladar los costos a precios, las empresas comienzan a ajustar, suprimiendo horas extras e incluso suspendiendo turnos de trabajo.

⦁ La importancia de la cadena de producción bovina: industrialización y trabajo argentino en el sector.

En nuestro país, la cadena de producción bovina es sinónimo de tradición, valor agregado, generación de empleo, competitividad y reconocimiento global. Las actividades económicas que nuclean dicho sistema agroindustrial se desarrollan a lo largo y ancho de nuestro país. Tal es así, que la República Argentina se erigió a lo largo de los años como uno de los principales países productores y consumidores de carne bovina a nivel mundial.

A grandes rasgos, la producción de carne involucra una cadena que comienza con el proceso de selección de los biotipos en las cabañas bovinas (biotecnología aplicada), prosigue en establecimientos dedicados a la cría y/o recría del ganado, y continúa en la actividad de invernada. Posteriormente, la cadena se industrializa en el procesamiento (faena) y culmina en los centros de venta y distribución minorista, mayorista o en el mercado internacional. Siendo el mercado interno, el destino más relevante de la cadena productiva, acaparando más del 70% de los alimentos que se originan en ella.

Actualmente, el stock ganadero de nuestro país es de, aproximadamente, 52 millones de cabezas. Buenos Aires, Santa Fe, Córdoba y Entre Ríos concentran más del 65% del stock bovino nacional, aunque es de destacar que el manejo ganadero se lleva a cabo en las 23 provincias argentinas. Por otro lado, y según la Dirección Nacional de Control Comercial Agropecuario, el proceso de faena se concentra principalmente en la Provincia de Buenos Aires, la cual industrializa más de la mitad de la hacienda bovina (51,6%), seguida de Santa Fe (16, 3%), Córdoba (6,9%), Entre Ríos (3,9%), La Pampa (3,5%), entre otras.

Modelo de industrialización en un sistema ganadero

Fuente: Elaboración propia

Es importante remarcar que en la cadena de producción se entrelazan distintos ciclos productivos, eslabones y actividades que elaboran bienes e insumos intermedios que exceden a la propia actividad agropecuaria y agroindustrial, como por ejemplo la petroquímica, metalmecánica, bioenergética, logística y transporte, entre muchas otras. A modo de ejemplo, pueden clasificarse de la siguiente manera:

⦁ Proveedores de insumos para la ganadería: proveedores de alimentos (granos, forrajes), sanidad animal, entre otros.

⦁ Cabañas bovinas: establecimientos dedicados a la selección de biotipos (genética).

⦁ Establecimientos de cría y recría: unidades productivas encargadas del manejo y el bienestar animal en los primeros meses de vida.

⦁ Establecimientos de invernada: unidades productivas especializadas en el crecimiento del ganado bovino.

⦁ Establecimientos industriales: unidades productivas especializadas en la faena bovina, la elaboración de derivados, entre otros.

⦁ Cadenas de valor asociadas: industria de la alimentación; elaboración de cueros, industria petroquímica, metalmecánica, entre otras.

En términos de empleo, la cadena de producción bovina genera la mayor proporción de trabajo intensivo a comparación de otros sectores agroindustriales, como por ejemplo el sector porcino o avícola. En este sentido, la cadena bovina ocupa a 468.281 trabajadores, el 55% del empleo generado por el sector ganadero en su totalidad y el 12% del trabajo generado por las cadenas agroalimentarias de nuestro país.

Fuente: Elaboración propia

A pesar de constituirse como un sector estratégico, la cadena de producción bovina se encuentra atravesando una situación crítica producto del contexto macroeconómico local, y se profundiza por la inexistencia de una política agroindustrial por parte del gobierno.

A continuación, se sintetizan las razones que determinan esta situación crítica:

⦁ Faena vacuna y producción de carne en estado crítico.

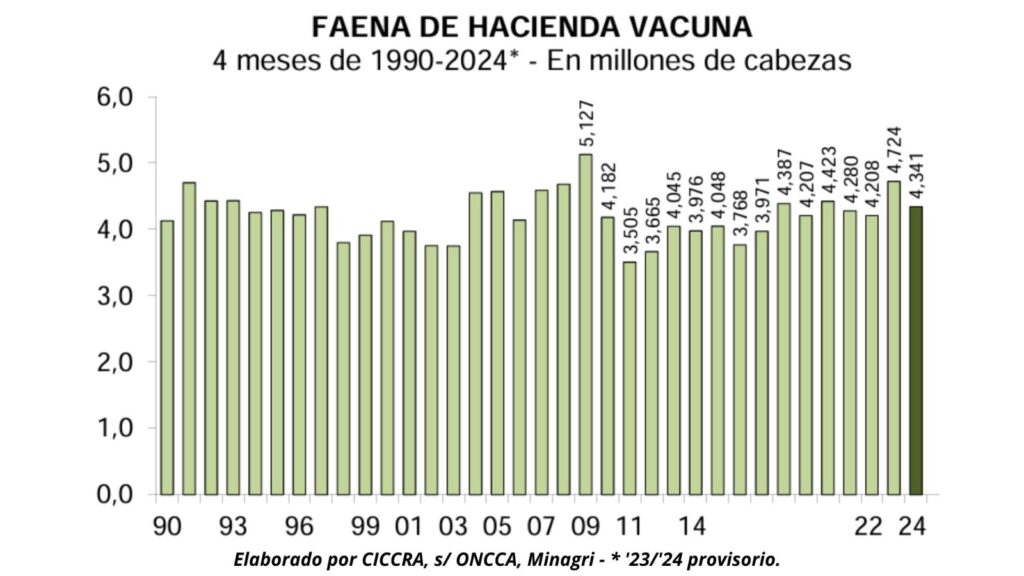

En el cuatrimestre enero-abril de 2024 operaron 353 establecimientos que faenaron un total de 4,34 millones de cabezas de hacienda vacuna, es decir 8,1% (es decir 383 mil cabezas) menos que un año antes.

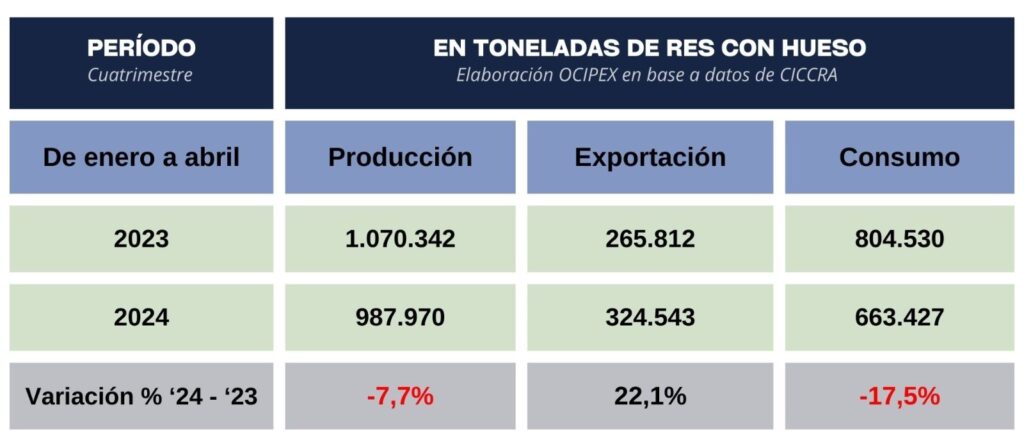

La producción fue equivalente a 988 mil toneladas de res con hueso (tn r/c/h) de carne, lo que arrojó una baja de 7,7% interanual.

La oferta de carne vacuna se contrajo en 82,4 mil tn r/c/h entre los primeros cuatro meses de 2023 y 2024.

⦁ La cuestión de las exportaciones.

La cantidad exportada de carne vacuna se mantuvo estable, en torno a las 80 mil tn r/c/h mensuales, en los primeros cuatro meses de 2024 el total exportado habría ascendido a 324,5 mil tn r/c/h y habría superado en 22,1% al total certificado en igual período de 2023 (+58,7 mil tn r/c/h).

⦁ El mercado interno: desafíos y amenazas para el principal destino de la cadena productiva.

El consumo aparente de carne vacuna habría sido equivalente a 663,4 mil tn r/c/h y se habría ubicado 17,5% por debajo del registrado en el primer cuatrimestre del año pasado (141,1 mil tn r/c/h). Nuevamente, habría sido el registro más bajo de las últimas tres décadas.

Por otra parte, el consumo de carne vacuna por habitante habría sido equivalente a 42,4 kilos/año en el primer cuatrimestre de 2024, resultando 18,5% menor al registrado en igual período de 2023 (-9,6 kg/hab/año).

⦁ Relación negativa entre el salario y el consumo de carne.

Teniendo en cuenta que el consumo de carne en nuestro país es similar al de los países más desarrollados, y a su vez representa uno de los mayores gastos realizados por una familia, puede afirmarse que las medidas adoptadas por el actual gobierno son alarmantes.

En este sentido, hay que mencionar que el Gobierno ordenó incrementar el Salario Mínimo, Vital y Móvil desde los $202.800 de marzo a $234.315,12 a partir del 1 de mayo. En el medio, se determinó también la suba de abril. De este modo, entre noviembre de 2023 y abril de este año, aumentó nominalmente 38,9% frente a una inflación que puede estimarse en más de 110%.

En abril de 2024 el poder adquisitivo del salario mínimo se ubica 44,7% por debajo del nivel que tenía en noviembre de 2019, al final del gobierno de Cambiemos, y 57,7% por debajo del de noviembre de 2015.

Por otra parte, el Instituto Nacional de Estadística y Censos (INDEC) dio a conocer:

⦁ Una familia conformada por dos personas adultas y dos menores de edad necesitó percibir ingresos por $828.158 en abril pasado para no ser considerada en situación de pobreza.

⦁ El costo de los productos que integran la Canasta Básica Alimentaria (CBA) subió 4,2% en abril, lo que determinó que el mismo tipo de familia necesitó ingresos por $373.044 para no caer en la indigencia.

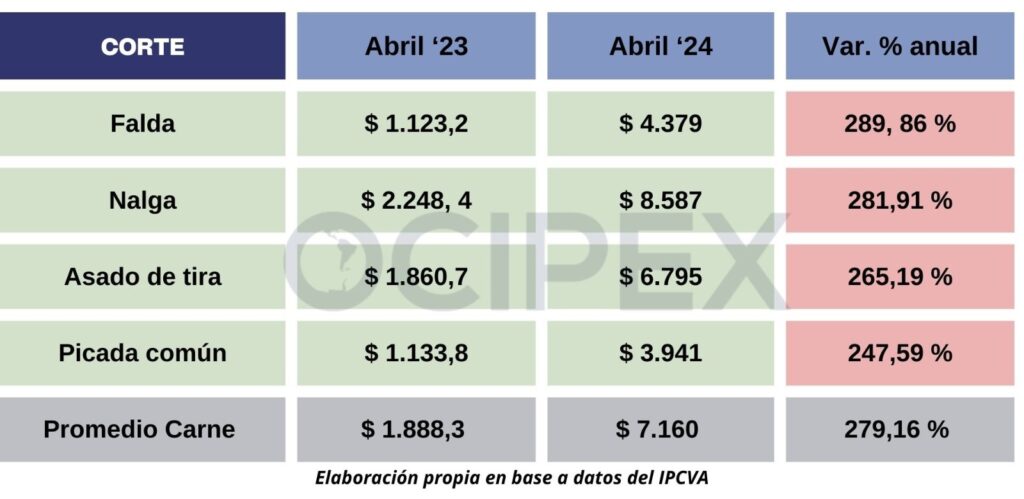

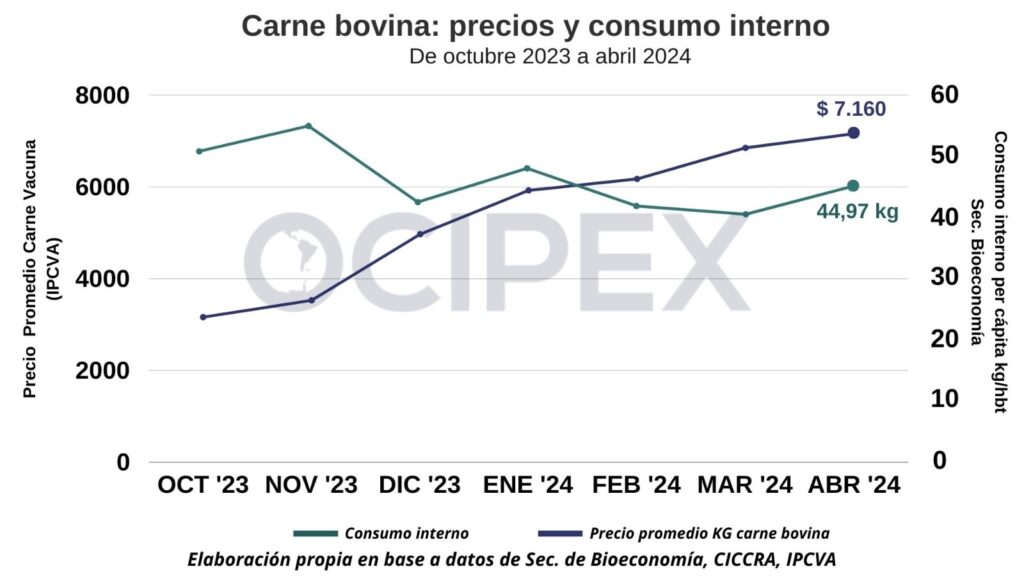

Respecto al comportamiento de precios en cortes populares, puede observarse un brusco incremento. De igual manera, al promediar el valor de los diferentes cortes, se registró un 279,16 % de aumento entre abril del 2023 frente a abril 2024.

De esta manera, tomando valores del Instituto de Promoción de la Carne Vacuna Argentina (IPCVA) y de la Secretaría de Bioeconomía, se observa lo siguiente:

Dadas las deducciones anteriores y relacionando las variables ingresos y precios de carne vacuna, puede afirmarse lo siguiente:

⦁ Se refleja un distanciamiento entre el aumento del precio promedio del kilo de carne y el consumo per cápita mensual. Ésta brecha está directamente relacionada con el colapso de los ingresos de los trabajadores.

⦁ Fuerte suba en los precios de venta al público de la carne vacuna por la devaluación en diciembre de 2023 (y sucesivos índices de inflación), que no se relaciona con la evolución del poder adquisitivo.

⦁Según informó el Observatorio de la Deuda Social de la UCA, el índice de pobreza aumentó del 44,7% al 55,5% en el primer trimestre de 2024, mientras que la indigencia subió del 9,6% al 17,5%. Esto quiere decir que 24,9 millones de personas en áreas urbanas se encuentran en situación de pobreza y 7,8 millones viven en extrema pobreza o indigencia. Asimismo, el 20,6% de los hogares de nuestro país sufren insuficiencia alimentaria. Es decir que, unos 11 millones de habitantes no se alimentan adecuadamente.

⦁ Consideraciones finales.

La fuerte caída (-17,5%) del consumo de carne vacuna en el primer cuatrimestre del 2024 respecto a igual período del año pasado, demuestra la inexistencia de una política que priorice el consumo de proteínas.

Mientras que el incremento de precios de la Canasta Básica Alimentaria y los cortes populares de carne reflejan una inflación descontrolada, se observa un retroceso histórico del poder adquisitivo, situándose un 57,7% por debajo del nivel de noviembre de 2015, evidenciando un deterioro significativo en la calidad de vida de los trabajadores en casi una década.

La pobreza registrada en nuestro país, sólo puede ser explicada por la falta de medidas por parte del gobierno para garantizar salarios que puedan hacer frente a los altos índices de inflación. En sintonía con esta cuestión, la recuperación del consumo de carne, sólo estará asegurada con una mejora de la situación macroeconómica y con ello, del poder adquisitivo.

Asimismo, la inexistencia de una política agropecuaria y agroindustrial que potencie la cadena de producción de carne bovina, profundiza la concentración de la actividad y desincentiva la industrialización de la ruralidad, generando pérdidas tanto para aquellos agentes que son partícipes de la cadena de producción como para aquellos que consumen proteínas.

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a