Por Sofía Sternberg y Emanuel Bouza

En su discurso de bienvenida al rey Felipe VI de España, el presidente Mauricio Macri convidó al auditorio reunido en el Centro Cultural Kirchner (CCK) con uno de los más flamantes slogans cambiemitas: “Hay que estar convencidos de que este camino requiere el esfuerzo del trabajo, pero nunca más volveremos a los atajos y a las soluciones mágicas (…) que nos desliga(n) de trepar la montaña”, afirmó Macri.

En palabras del Jefe de Estado, los reveses económicos del presente obedecerían al hecho de haber elegido, de una vez por todas, el camino recto, el vía crucis que expiará los pecados populistas del pasado, a fuerza de hacer carne el mantra “no hay que gastar más de lo que se tiene”. Diremos, sin embargo, que todo ese constructo alegórico mediante el cual el macrismo busca racionalizar la crisis económica actual se da de bruces con su propia predilección por las salidas de corto, cortísimo plazo. Justamente, el único año de Cambiemos que no fue recesivo, el 2017, debió su fugaz bonanza al mayor y más lesivo atajo del que se tenga registro en el último tiempo: la apreciación y estabilidad cambiaria vía el ingreso irrestricto de capitales especulativos, o bien, la manzana envenenada que el gobierno y los mercados nos regalaron con la promesa de “volver al mundo”.

Hagamos un breve repaso. Apenas iniciada su gestión, el oficialismo puso fin a las regulaciones cambiarias y controles de capitales existentes en la Argentina hasta ese momento. El 17 de diciembre de 2015, a través de la Resolución General 3819/2015 de AFIP, el gobierno aumentó el límite de compra mensual de 2.000 dólares a 2 millones para las personas físicas y definió que todo nuevo ingreso de dólares del exterior tendría derecho a la libre salida por igual monto. Asimismo, el Ministerio de Hacienda y Finanzas, dirigido en ese entonces por Alfonso Prat Gay, eliminó el encaje[1] del 30% por un año cuando se ingresaran capitales del exterior y redujo el requisito de permanencia de dichos fondos de 365 a 120 días[2].

Esta batería de medidas constituyó el impulso inicial que favoreció la llegada de inversiones financieras al país, las cuales, en el año 2016, alcanzaron un valor total de 1.925 millones de dólares, monto superior al de 2015 pero inferior al registrado para la inversión extranjera directa ese mismo año, que redondeó 2.561 millones. Este balance, no obstante, se modificaría notablemente al año siguiente. El punto de inflexión se produjo en enero de 2017, momento en que el Ministro de Hacienda, Nicolás Dujovne, removió el plazo de permanencia mínimo para las inversiones de cartera[3]. Esto último, sumado a una tasa de interés récord, acabó por configurar un teatro de operaciones financieras de corto plazo prácticamente sin parangón a nivel mundial.

Según datos oficiales del Mercado Único y Libre de Cambios del Banco Central (BCRA), en el año 2017 arribaron 15.783 millones de dólares en concepto de inversiones de cartera (un 720% más que en 2016), contra apenas 2.497 de inversión extranjera directa. Septiembre de 2017 fue el mes récord: el país recibió inversiones extranjeras por 2.776 millones de dólares, de los cuales el 97.1% tuvo como destino al mercado financiero[4].

Inversión Extranjera, directa y de cartera. Ingresos mensuales entre enero de 2015 y noviembre de 2018 (En millones de U$S).

De acuerdo a informes del Institute of International Financie (IIF) y Haver Analytics, esto hizo de la Argentina uno de los principales países receptores de inversiones de cartera en 2016 y 2017 y el 2do en términos de inversiones de cartera/PBI[5]. La mayor parte de la inversión de cartera, según datos del BCRA, no se destinó a acciones sino a la compra de letras y títulos de deuda[6]. ¿Por qué? Porque a través de la compra de este tipo de activos los inversores extranjeros llegaron a alzarse con ganancias de hasta un 13% en dólares al año a través del mecanismo de carry trade o bicicleta financiera.

Este casino global con sede en la Argentina, al igual que lo que sucede con los casinos convencionales y sus casas de empeño y bares adyacentes, derramó algo de las ingentes ganancias obtenidas en el frenesí especulativo. El aflujo de dólares golondrina aplacó por un tiempo los desequilibrios del sector externo, redujo el costo del financiamiento y aumentó el acceso al crédito del sector privado. Todo ello apuntaló el crecimiento de la actividad industrial (+1,8%) y el de la construcción (+ 12,7%) en el año 2017. Sin embargo, los capitales especulativos, como su nombre lo indica, así como ingresaron por billones para aprovechar el diferencial de interés positivo, se fueron también por billones.

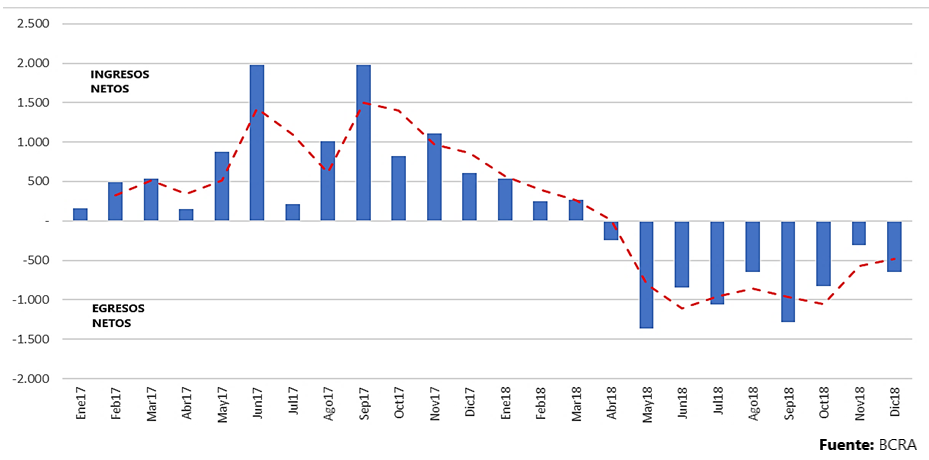

La fuga se empezó a gestar a comienzos del 2018, cuando los compromisos de pasivos por vencer ascendieron a 90.024 millones de dólares, casi cuatro veces más que lo proyectado a finales de 2015 para ese año[7]. Esta masiva necesidad de divisas para el pago de deuda provocó que, en el mes de marzo, bancos y fondos de inversión internacionales cerraran el grifo de dólares para la compra de bonos y títulos argentinos. Esto último, sumado a un contexto global signado por la suba de la tasa de interés de la Reserva Federal y, ante todo, por la desregulación del movimiento de capitales a nivel local, motorizó la corrida cambiaria de abril.

La correspondencia temporal entre el ciclo de ingreso-valorización-fuga de capitales extranjeros, que nada tuvo que ver con el ahorro, la inversión y la disciplina fiscal tan declamadas por el macrismo, y el go and crash de la industria y la construcción es más que elocuente. En abril de 2018, los flujos de inversiones de cartera arrojaron un saldo negativo por primera vez desde la salida de la convertibilidad. Desde entonces, la media mensual de egresos fue de 1.661 millones. Abril de 2018, fue, justamente, el último mes con números positivos para la actividad industrial. A partir de allí, hubo mermas de 1,2 por ciento en mayo; -8,1 en junio; -5,7, en julio; -5,6; en agosto; -11,5 en septiembre; -6,8 en octubre; -13,8 en noviembre; -14,8 en diciembre; y de -10,8 en enero de 2019. La construcción, por su parte, inició en mayo una tendencia declinante hasta anotar una baja del 3,8% en septiembre que en octubre se elevó al 6,4%; en noviembre, al 15,9%; en diciembre subió al 20,6% y en enero pasado el descenso interanual fue del 15,7%.

Inversión Extranjera, de cartera. Flujos netos mensuales entre enero de 2017 y diciembre de 2018 (En millones de U$S)

Actividad de la industria manufacturera entre enero de 2017 y diciembre de 2018. Variaciones porcentuales respecto a igual mes del año anterior

Actividad de la construcción entre enero de 2017 y diciembre de 2018. Variaciones porcentuales respecto a igual mes del año anterior.

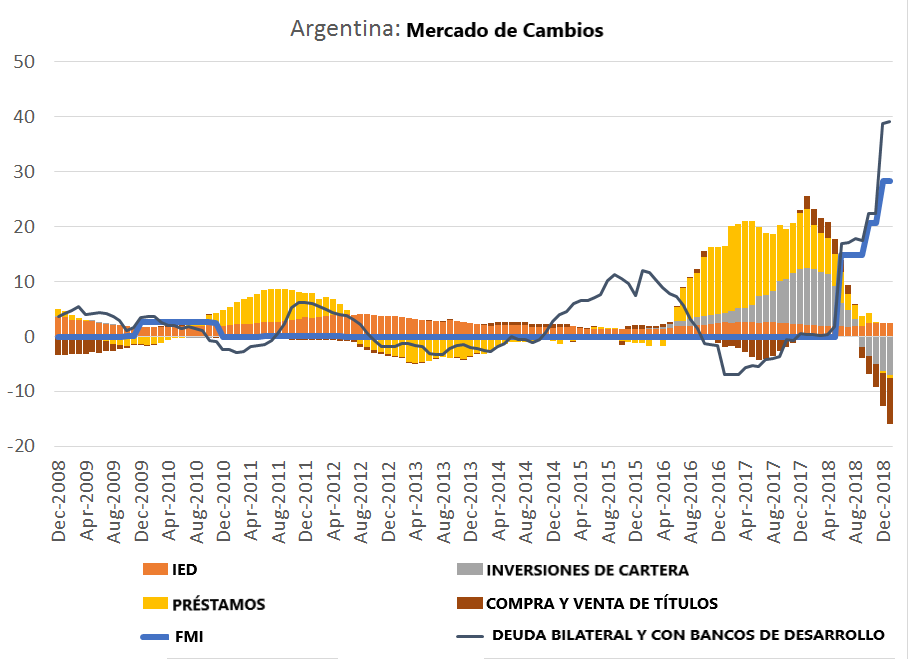

En definitiva, el verano de 2017 se sustentó en un esquema de apreciación cambiaria producto del ingreso de inversiones especulativas que permitieron mantener momentáneamente cierta estabilidad del balance externo y del tipo de cambio, algo insostenible en el mediano plazo. Pero eso no fue todo. El masivo desarme de posiciones y la fuga de divisas subsiguiente a la corrida cambiaria de abril de 2018 colocaron a la Argentina en una situación de absoluta fragilidad financiera, potenciada por su incapacidad de acceder a los mercados internacionales de crédito. Como permite apreciar el próximo gráfico, la tremenda distorsión provocada por Cambiemos en términos de toma de deuda e ingreso/egreso de capitales golondrina generó una situación de pre-default solo conjurable por los 57 mil millones de dólares comprometidos por el Fondo Monetario Internacional (dicha línea de crédito es representada por la línea azul que asciende vertiginosamente en la segunda mitad del 2018). Esto último implicó, en gran medida, socializar en toda la población argentina el riesgo especulativo que asumieron los fondos de inversión extranjeros entre 2017 y 2018.

En el cuento

infantil, cuando Blancanieves se resiste a aceptar la manzana, la reina, disfrazada

de anciana, corta la fruta por la mitad y se come la parte blanca y buena y le

da la parte roja y envenenada a la protagonista, que tras alimentarse con entusiasmo

cae inmediatamente en un profundo sopor. Fin.

[1] Un encaje es un depósito obligatorio, en dólares y no remunerado que debe mantenerse durante un determinado plazo. Se trata de una herramienta de regulación al ingreso de capitales, que busca disminuir la volatilidad financiera y favorecer la llegada de inversiones de largo plazo.

[2] Resolución 3/2015 – Ministerio de Hacienda y Finanzas Públicas

[3] Resolución 1-E/2017 – Ministerio de Hacienda

[4] https://www.lanacion.com.ar/2073799-en-septiembre-fue-record-el-ingreso-de-capitales-financieros-del-exterior

[5] Global Macro Views – EM Contagion Risk May 22, 2018. Recuperado de http://enterprise.press/wp-content/uploads/2018/05/iif05222018_gmv.pdf

[6]http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/Informe_Octubre_17.pdf http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/Informe_Agosto_17.pdf

[7] https://www.pagina12.com.ar/143946-endeudamiento-y-fuga-de-capitales

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a