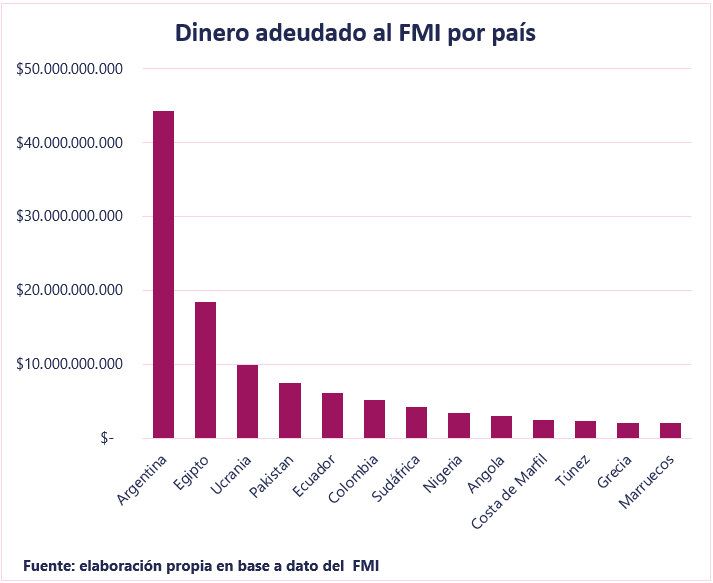

Argentina tomó un préstamo con el FMI durante el gobierno de Mauricio Macri (2018) por U$D 54.000 millones, del cual se desembolsaron U$D 44.360 millones. Este préstamo equivale a un 1009% de la cuota que nuestro país abona al organismo, encontrándose muy por encima del límite preestablecido de préstamos. A modo de comparación, Egipto es el segundo país con la mayor deuda con el FMI, y se le prestó un 650 % de su cuota.

El 2020 estuvo atravesado por la mayor caída del PBI mundial después de la Gran Depresión como consecuencia de la pandemia global. Según un estudio del Banco Mundial, más de 350 millones de personas podrían caer en la pobreza y 100 millones en la pobreza extrema a causa de la crisis mundial. Para la CEPAL, solo en Latinoamérica 30 millones de personas corren el riesgo de caer en la pobreza extrema y 46 millones en la pobreza, lo que demuestra la gravedad de la situación en la región. Simultáneamente, de acuerdo con las proyecciones de la OIT en el segundo trimestre de este año se habrían perdido horas de trabajo equivalentes a 495 millones de empleos a tiempo completo[1].

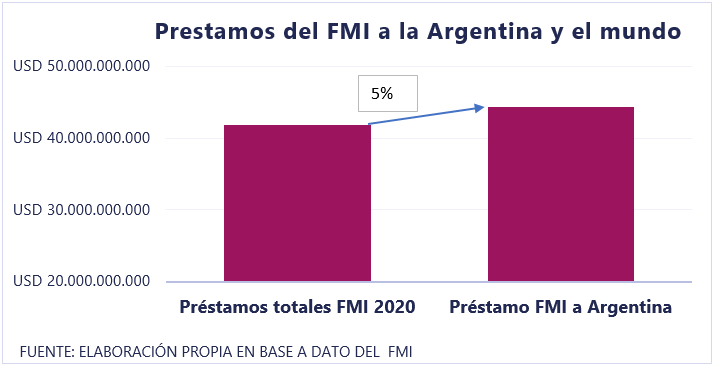

En ese contexto, el 2020 fue el 2° año con mayores niveles de préstamos en la historia del FMI. Para paliar esta crisis, el organismo desembolsó préstamos por U$D 41.885 millones. Es decir que el principal organismo de financiamiento internacional prestó un 5% menos de dinero a todo el mundo en el primer año de la peor pandemia de la historia que lo desembolsado en Argentina.

Esto convierte a la Argentina en el principal deudor del Fondo Monetario Internacional, representando el 31% del total adeudado. El segundo es Egipto que representa el 13% del total adeudado.

¿Por qué es necesario que Argentina extienda los plazos para pagar el préstamo del FMI?

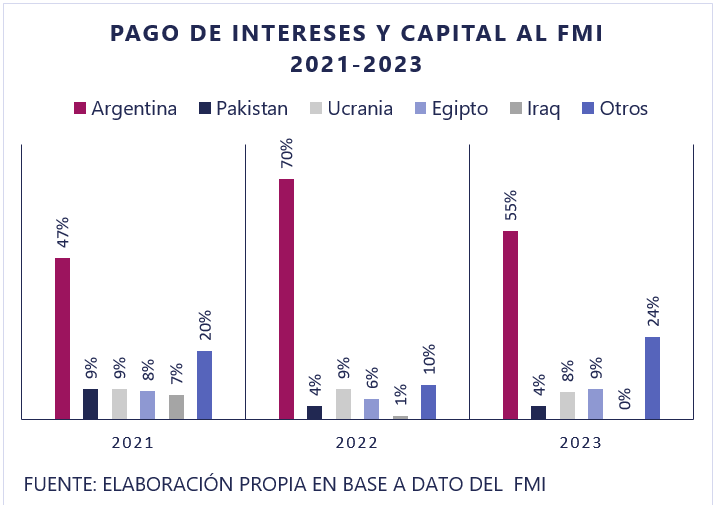

El cronograma de vencimientos acordado entre el gobierno anterior y el staff del organismo es de imposible cumplimiento para el país. No sólo eso, sino que según las proyecciones del propio organismo nuestro país sería la principal fuente de reintegros en conceptos de capital e intereses. En 2021 aportaríamos el 47% de los desembolsos, en 2022 el 70% de las devoluciones y en 2023 el 55%. Es al menos irresponsable por parte del anterior gobierno acordar un cronograma de pagos de imposible cumplimiento, así como también del Staff del FMI de atar un porcentaje tan alto de sus ingresos por capitales e intereses al desempeño de un solo país.

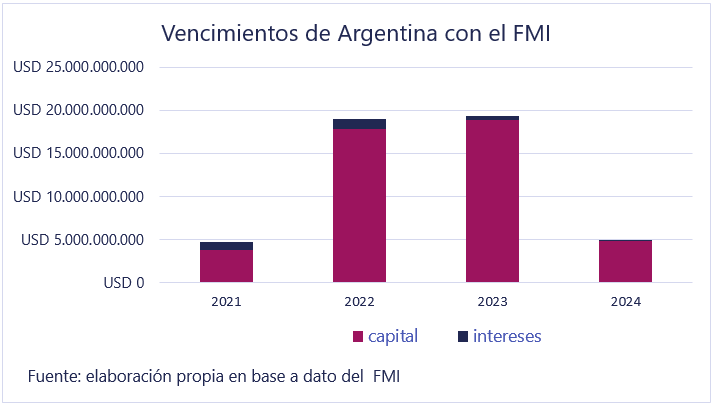

Como es de suponer, las reservas disponibles para afrontar estos vencimientos provendrían del superávit comercial. En 2020 el superávit fue de U$D 12.528 millones. Sin embargo, los vencimientos de 2022 y 2023 serían un 50% mayor que el saldo comercial positivo.

Por esta razón es tan importante extender los plazos de los vencimientos para que Argentina pueda pagar. De esta forma nuestro país tendría la capacidad de generar excedentes que le permitan invertir en la economía doméstica y crecer para aumentar sus excedentes.

¿Quién vigila a los vigilantes?

Como advertimos desde OCIPEx en 2017, a pesar de estar prohibido por estatuto que los fondos asignados por el FMI se destinen a la fuga de Capitales, el organismo no avaló la imposición de restricciones para evitarlo hasta septiembre de 2019.

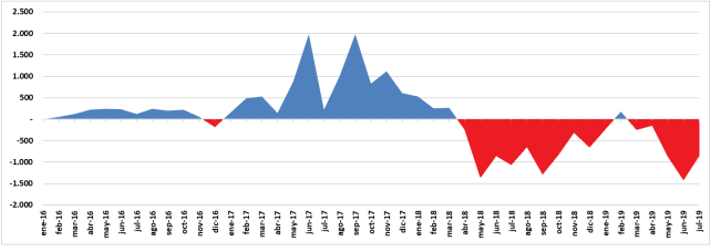

Los capitales especulativos, como su nombre lo indica, que ingresaron por billones para aprovechar el carry trade, se fueron también por billones. De los 37.126 millones de dólares de inversiones de cartera que arribaron entre 2016 y 2019, emigraron 35.389, un 95,3 % del monto total. Este ciclo de ingreso-valorización-fuga se acentuó particularmente entre mediados de 2018 y 2019, lo cual fue recogido por el Informe de Evolución del Mercado de Cambios y Balance Cambiario del BCRA de diciembre del año pasado, el cual refiere que “los ingresos netos acumulados por inversiones de cartera de no residentes desde junio de 2017 hasta febrero de 2018 casi se compensan con los egresos netos de los últimos nueve meses”.[2]

Un reciente informe de la Oficina de Evaluación Independiente del FMI observó la falta de intervención de las misiones en el país:

“En diciembre de 2015, un nuevo gobierno argentino levantó rápidamente la mayoría de las restricciones a la cuenta de capital que habían estado en vigor, incluidas las restricciones a la salida y los límites al endeudamiento a corto plazo, como parte de un programa más amplio de reformas orientadas al mercado. El personal tuvo pocas posibilidades de ofrecer asesoramiento antes de que se levantaran las restricciones, pero los documentos internos no plantearon preocupaciones y el tema no ocupó un lugar destacado en las consultas del Artículo IV de 2016 y 2017, a pesar de que Argentina experimentó salidas de residentes bastante fuertes y un aumento del endeudamiento a corto plazo. Los flujos netos de capital se deterioraron rápidamente en 2018, a raíz de un giro en el sentimiento del mercado de los mercados emergentes en general y de la creciente preocupación por la lentitud de los avances en la estabilización de la posición fiscal y la reducción de la inflación. Finalmente se volvieron a imponer restricciones a los flujos de salida en el contexto de un programa apoyado por el FMI.”[3]

Sin embargo, este patrón de comportamiento del Organismo para con la Argentina no es nuevo. Ya en 2003, la Oficina de Evaluación Independiente del Fondo había advertido sobre el mal accionar del organismo al permitir la fuga de capitales en Argentina. Dejamos algunos pasajes del informe:

- “A fines de 2000, el acceso de Argentina a los mercados de capital comenzó a verse severamente limitado, con un pronunciado y sostenido aumento de los márgenes de los bonos del país en relación con los del tesoro de Estados Unidos. Ante esto, el FMI reaccionó proporcionando apoyo financiero excepcional”.

- “En varias oportunidades durante el año siguiente, el FMI enfrentó un dilema crítico: proporcionar financiamiento, evitando de este modo una crisis, pero también prolongando una situación potencialmente insostenible o bien poner punto final a su respaldo, desatando de este modo consecuencias impredecibles que potencialmente podrían extenderse a otras economías de mercado emergente”.

- “Hasta los últimos meses de 2001, se había encomiado con suma frecuencia al país por sus logros en materia de estabilización, crecimiento económico y reformas orientadas al mercado en el marco de los programas respaldados por el FMI”.

- “¿Recibió Argentina un respaldo financiero superior a su capacidad de pago? ¿Cuáles eran las alternativas y en qué medida fueron consideradas al tomar esta decisión? ¿Tenían las decisiones tomadas una posibilidad razonable de éxito? ¿Había un plan de contingencia?”

- “¿El paquete solo financió y proporcionó más tiempo para la fuga de capitales?”[4]

Aumento de los Derechos Especiales de Giro

Recientemente el FMI anunció su decisión de aumentar los “Derechos Especiales de Giro” (DEG) en USD 650 mil millones para que los países dispongan de financiación en el marco de la pandemia y la crisis económica. Los DEG son asignados de forma proporcional a la cuota que cada uno de los países paga en el FMI. Los países occidentales y ricos son los que más nivel de cuota aportan. El porcentaje de cuota también indica el valor del voto de cada país en la mesa directiva. Esto implica que el 58% de los nuevos DEG se destinan a las economías avanzadas, el 42% a las economías emergentes y en desarrollo y solo el 3,2% al subconjunto más pequeño de países de bajos ingresos. Solo Estados Unidos, la Unión Europea y el Reino Unido recibirían casi la mitad de la nueva liquidez.

Los países que desean vender sus DEG a los Estados Unidos a cambio de dólares, deben hacerlo a través del Tesoro. En un comunicado de prensa del 1° de abril del Departamento del Tesoro aclararon que “El Tesoro ha acordado comprar voluntariamente DEG hasta un cierto nivel a otros miembros del FMI para promover un sistema ordenado de tipos de cambio y ayudar a proporcionar apoyo de liquidez a nuestros socios globales. Estados Unidos se reserva el derecho a negarse a comprar DEG de cualquier país cuyas políticas sean contrarias a los intereses estadounidenses”[5]. Es decir, que esta asignación de recursos sigue teniendo un filtro político para ser utilizados.

Para la Argentina implicaría un posible financiamiento de USD 4.300 millones. Este monto no alcanzaría para cubrir ni siquiera los vencimientos de capital e intereses de este año. A su vez, este dinero debería ser utilizado para paliar la crisis sanitaria y económica que vive el país a causa del Covid-19 y el gobierno de Mauricio Macri y no para pagar deudas.

El comunicado de prensa del Tesoro también afirmaba que “los países de bajos ingresos y en desarrollo se han visto particularmente afectados por esta crisis, y nos enfrentamos a una ventana crítica para evitar una divergencia global permanente entre países ricos y pobres”. Por esta razón es necesario que las potencias que manejan las decisiones del FMI establezcan un cronograma de pagos que le permita a la Argentina crecer, generar trabajo, desarrollo tecnológico y poder cumplir con las obligaciones de deuda.

[1] https://ocipex.com/articulos/la-pandemia-de-las-desigualdades

[2] https://ocipex.com/articulos/libre-movimiento-de-capitales-especulativos-la-politica-irrenunciable-del-macrismo

[3] IMF Advice on Capitals Flows, 2020

[4] https://ocipex.com/wp-content/uploads/2019/05/FMI-VS-FMI-.pdf

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a