Desde que Cambiemos asumió el gobierno en diciembre de 2015, habilitó de manera irrestricta el ingreso y egreso de capitales de corto plazo a la Argentina. Como resultado de ello, según cifras oficiales, a julio de 2019 un total de 37.126 millones de dólares “golondrina” entraron al mercado local de letras y títulos de deuda. De ese monto, nada menos que 35.389 millones (el 95,3 por ciento) ya se fueron del país. En lo que va del año, de cada 1.000 millones de dólares financieros que arribaron, se fugaron más de 1.400 millones.

“El Ministerio de Hacienda elimina la última barrera vigente al ingreso de capitales extranjeros”, fue el título elegido por la cartera entonces encabezada por Nicolás Dujovne, cuando en enero de 2017 eliminó el plazo mínimo de 120 días de permanencia en el país que regía para las inversiones financieras [1]. “Con esta medida, Argentina continúa en su camino de integración al mundo y de normalización de su esquema macroeconómico, que permitirá avanzar en el proceso de mayor creación de empleo y de crecimiento del país”. Amén de la extraña relación causal entre dar vía libre a los inversores especulativos y la prosperidad económica de un país, vale recordar que, desde el anuncio del ahora ex ministro, el desempleo aumentó 2,5 puntos porcentuales y los proyecciones actuales indican que el PBI en términos absolutos habrá caído 3,5% durante el período Cambiemos.

No sorprende que las tan esperadas inversiones financieras no hayan traccionado crecimiento económico alguno, sino todo lo contrario. A julio de 2019, un total de 37.126 millones de dólares “golondrina” entraron al mercado local de letras y títulos de deuda. De ese monto, nada menos que 35.389 millones (el 95,3 por ciento) ya se fueron del país. En lo que va del año, de cada 1.000 millones de dólares financieros que arribaron, se fugaron más de 1.400 millones. En este escenario y tras las medidas de “reperfilamiento” de deuda presentadas por el actual titular de Hacienda, Hernán Lacunza, resulta entre curioso e insólito que no se disponga mecanismo alguno de regulación de la cuenta capital, como han hecho países como Brasil, Chile, Colombia, Corea del Sur, India, Islandia, Malasia y la propia Argentina en 2001, 2003, 2005 y 2011-2015. ¿Acaso el macrismo está dispuesto a llevar al límite la actual crisis de balanza de pagos con tal de garantizar hasta el final la libre movilidad de los capitales especulativos?

Un poco de historia

Tras las crisis de las subprime de 2007-08, y como resultado de un conjunto de medidas de expansión monetaria adoptadas por la Reserva Federal—fundamentalmente la fijación de una tasa de interés de casi cero durante siete años—, billones de dólares bajo la modalidad de inversiones de cartera se volcaron sobre las economías emergentes. Para administrar la exposición ante esta burbuja financiera, entre 2011 y 2015 la Argentina dispuso un conjunto de regulaciones sobre los flujos de divisas, focalizadas en el uso y destino de la moneda extranjera que adquiría el sector privado para fines no productivos. Pero todo cambió tras las elecciones presidenciales de octubre.

Apenas iniciada su gestión, el oficialismo puso fin a las regulaciones cambiarias y controles de capitales existentes en la Argentina hasta ese momento. El 17 de diciembre de 2015, a través de la Resolución General 3819/2015 de AFIP, el gobierno aumentó el límite de compra mensual de 2.000 dólares a 2 millones para las personas físicas y definió que todo nuevo ingreso de dólares del exterior tendría derecho a la libre salida por igual monto. Asimismo, el Ministerio de Hacienda y Finanzas, dirigido en ese entonces por Alfonso Prat Gay, eliminó el encaje del 30% por un año cuando se ingresaran capitales del exterior y redujo el requisito de permanencia de dichos fondos de 365 a 120 días [2].

Esta batería de medidas constituyó el impulso inicial para la llegada de inversiones financieras al país, las cuales, en el año 2016, alcanzaron un valor total de 1.925 millones de dólares. El punto de inflexión, como se mencionó al inicio, se produjo cuando Dujovne removió por completo el plazo de permanencia mínimo para este tipo de capitales. Esto último, sumado a una tasa de interés récord, acabó por configurar un teatro de operaciones financieras de corto plazo prácticamente sin parangón a nivel mundial.

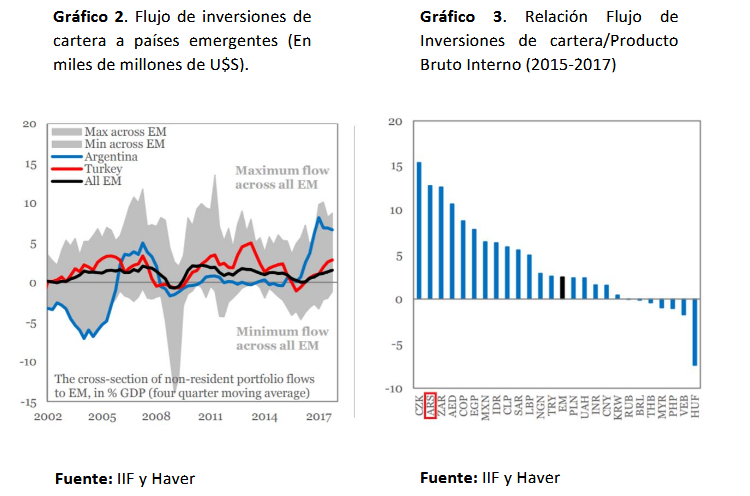

Según datos oficiales del Mercado Único y Libre de Cambios del Banco Central (BCRA), en el año 2017 arribaron 15.783 millones de dólares en concepto de inversiones de cartera (un 720% más que en 2016). Septiembre de 2017 fue el mes récord: el país recibió inversiones extranjeras por 2.776 millones de dólares.

De acuerdo a informes del Institute of International Financie (IIF) y Haver Analytics, esto hizo de la Argentina uno de los principales países receptores de inversiones de cartera en 2016 y 2017 y el 2do en términos de inversiones de cartera/PBI [3]. El Council of Foreign Relations, por su parte, consignó que entre mediados de 2016 y mediados de 2017, Argentina y China, solamente, recibieron dos tercios del total de inversiones de cartera destinadas a países emergentes a nivel mundial [4].

La mayor parte de la inversión de cartera, según datos del BCRA, no se destinó a acciones sino a la compra de letras y títulos de deuda [5]. ¿Por qué? Porque a través de la compra de este tipo de activos los inversores extranjeros llegaron a alzarse con ganancias de hasta un 13% en dólares al año a través del mecanismo de carry trade o bicicleta financiera. Este excedente capturado vía valorización financiera claramente no surgió de la expansión económica o de un aumento de la productividad, sino de una transferencia neta de ingresos desde el salario y la inversión pública al capital especulativo.

Ahora bien, las inversiones de cartera son por naturaleza procíclicas: vienen en las bonanzas y huyen en las crisis. ¿Qué pueden hacer los gobiernos para neutralizar o al menos amortiguar sus efectos sobre la estabilidad financiera? En primer lugar, no empezar a intervenir con una crisis cambiaria ya instalada. Es crucial administrar bien los ingresos de capital en tiempos de alta liquidez internacional: emplear herramientas fiscales y regulatorias para favorecer la inversión directa o en acciones por sobre la compra de títulos de corto plazo; establecer controles de capital por adelantado para frenar los flujos de salida en un contexto de volatilidad; y hasta fijar políticas para canalizar fondos extranjeros a inversiones productivas. Estas recomendaciones no fueron extraídas de un discurso de Axel Kicillof, sino de un editorial del Financial Times del pasado 19 de julio.

Efectivamente, la mayoría de los países emergentes, entre ellos Brasil, Chile, China, Colombia, Corea del Sur, India, Malasia, Tailandia y Perú instrumentan desde hace varios años diversos mecanismos de control de capitales. Estas medidas buscan alentar las inversiones de largo plazo y reducir el riesgo de apreciación cambiaria. Al mismo tiempo, brindan herramientas para contener la fuga de capitales externos y atenuar la vulnerabilidad de la economía frente a estrategias de inversión de tipo especulativas, así como también el potencial efecto contagio de crisis financieras internacionales.

Crónica de una fuga

Las tasas de interés ofrecidas junto a un stock de deuda que aumentó en forma acelerada redundaron en vencimientos exorbitantes. En 2018, los compromisos de pasivos por vencer ascendieron a 90.024 millones de dólares, casi cuatro veces más que lo proyectado a finales de 2015 para 20189. Esta masiva necesidad de divisas para el pago de deuda provocó que, en el mes de marzo, bancos y fondos de inversión internacionales cerraran el grifo de dólares para la compra de bonos y títulos argentinos. Esto último, sumado a un contexto global signado por la suba de la tasa de interés de la Reserva Federal y, ante todo, por la desregulación del movimiento de capitales a nivel local, motorizó la corrida cambiaria de abril. En ese mes, como consecuencia de los desarmes de Lebac y otros activos financieros, los flujos de inversiones de cartera arrojaron un saldo negativo por primera vez desde la salida de la convertibilidad [6].

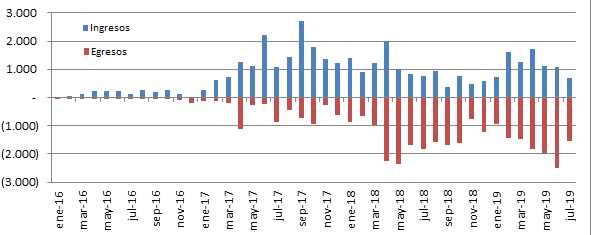

Desde entonces, y hasta julio de 2019, el ingreso de capitales financieros promedió 925 millones de dólares por mes, mientras que la media mensual de egresos fue de 1.628 millones.

Inversión Extranjera, de cartera. Ingresos y egresos mensuales entre enero de 2016 y julio de 2019 (En millones de U$S)

Los capitales especulativos, como su nombre lo indica, así como ingresaron por billones para aprovechar el carry trade, se fueron también por billones. De los 37.126 millones de dólares de inversiones de cartera que arribaron en los últimos tres años, ya emigraron 35.389, un 95,3 % del monto total. Este ciclo de ingreso-valorización-fuga se acentuó particularmente en el último año y medio, lo cual fue recogido por el Informe de Evolución del Mercado de Cambios y Balance Cambiario del BCRA de diciembre del año pasado, el cual refiere que “los ingresos netos acumulados por inversiones de cartera de no residentes desde junio de 2017 hasta febrero de 2018 casi se compensan con los egresos netos de los últimos nueve meses”[7].

Inversión Extranjera, de cartera. Flujos netos mensuales entre enero de 2016 y julio de 2019 (En millones de U$S)

El masivo desarme de posiciones y la fuga de divisas subsiguiente a la corrida de abril de 2018 colocaron a la Argentina en una situación de absoluta fragilidad financiera, potenciada por su incapacidad de acceder a los mercados internacionales de crédito. La tremenda distorsión provocada por Cambiemos en términos de toma de deuda e ingreso/egreso de capitales golondrina generó una situación de pre-default solo conjurable por los 57 mil millones de dólares comprometidos por el Fondo Monetario Internacional. Esto último implicó, en gran medida, socializar en toda la población argentina el riesgo especulativo que asumieron los fondos de inversión extranjeros entre 2017 y 2018.

A través del espejo

El principal problema macroeconómico vinculado a los mercados financieros integrados no deviene de una cuestión de “confianza”, sino de la desregulada movilidad de capitales de exagerado criterio cortoplacista, que limita la autonomía de los gobiernos. La liberalización financiera expone a los países a vicisitudes asociadas con los cambios económicos que tienen lugar en el exterior, de manera que esas economías quedan a merced de las modificaciones repentinas en las percepciones de los prestamistas y de los inversores.

Del mismo modo, otro mito a desterrar es aquel que sostiene que el mercado cambiario responde a un juego de equilibrio entre oferta y demanda de dólares. El mercado de divisas es ante todo un ámbito de disputa por la valorización, la apropiación y la transferencia del excedente producido domésticamente. Tras la desregulación cambiaria y la liberalización de la cuenta capital implementadas por Cambiemos en 2016, un conjunto de grandes empresas e inversores locales y extranjeros, que anteriormente no podían acceder al mercado único de cambios para remitir utilidades al exterior, pudieron hacerlo sin restricción alguna. Cada dólar fugado fue facilitado por un nivel de endeudamiento externo inédito por su cuantía y velocidad. Hoy somos testigos de las consecuencias.

Referencias:

[2] Resolución 3/2015–Ministerio de Hacienda y Finanzas Públicas

[3] Global Macro Views –EM Contagion Risk May 22, 2018. Recuperado de http://enterprise.press/wp-content/uploads/2018/05/iif05222018_gmv.pdf

[4] https://www.cfr.org/blog/whats-store-emerging-markets

[5]http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/Informe_Agosto_17.pdf

[6] https://www.cronista.com/finanzasmercados/En-abril-por-primera-vez-hubo-salida-de-inversiones-de-no-residentes-20180522-0023.htm

[7]http://www.bcra.gov.ar/Pdfs/PublicacionesEstadisticas/Informe_Diciembre_18.pdf

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a