Autores: Agustina Sanchez Beck, Marcelo Constantino y Leandro Nicolás Gri

Grupos de Trabajo: Sectores Estratégicos / EE.UU.

Introducción

En marzo de 2023, la jueza norteamericana Loretta Preska falló en contra del Estado argentino y a favor del fondo buitre Burford Capital en el juicio por Reparación de Daños iniciado a raíz de la expropiación del 51% de las acciones de la empresa Yacimientos Petrolíferos Fiscales S.A. (YPF). La expropiación, que tuvo lugar en el año 2012, durante el segundo gobierno de Cristina Fernandez de Kirchner, hizo posible la recuperación histórica de esta empresa estratégica que había sido privatizada en los años 90. En su sentencia, la jueza argumenta que el país incumplió el estatuto de la empresa a la hora de realizar la expropiación. Simultáneamente, decidió eximir de responsabilidad a la compañía argentina, sobre la cual también recaía la demanda, permitiendo que los activos de las petrolera no corrieran ningún tipo de peligro. Frente a esta avanzada, la defensa argentina ya anticipó que va a apelar la medida, para lo cual cuenta con dos instancias superiores: la Corte de Apelaciones y la Corte Suprema de los Estados Unidos de América.

Esto nos lleva a plantear una serie de preguntas que nos ayuden a entender este nuevo fallo, emitido en medio de una campaña presidencial: ¿qué tiene que ver el fondo Burford con YPF? ¿Cuáles son las posturas en pugna? ¿Por qué la causa tramita en Nueva York? ¿Qué dice el estatuto de la compañía? ¿Qué implica para la Argentina este fallo? ¿Por qué es importante proteger a YPF y al país frente a esta avanzada buitre?

El fondo buitre entra a jugar: la quiebra del Grupo Petersen

El origen de las pretensiones buitres sobre YPF debe buscarse en la situación de las empresas del Grupo Petersen. Estas empresas, actualmente en quiebra y radicadas en Madrid, pertenecen a la familia Eskenazi, la cual vendió el derecho a litigar por este juicio al fondo Burford. Una de las causas más importantes de la quiebra de las empresas de los Eskenazi es que el Estado tomó posesión de la mayoría accionaria, por ende el Grupo dejó de recibir dividendos. Estos dividendos eran los que las compañías del Grupo Petersen utilizaban para financiar la compra de acciones a REPSOL, por lo que al suspenderse su entrega, quedaron imposibilitadas de seguir cancelando su deuda con los bancos acreedores. El pago a acreedores (quienes estaban al tanto de la maniobra) a través de dividendos de la propia YPF dió lugar a un pedido de anulación del litigio por parte de la defensa argentina, que argumentó que se había producido una “maniobra fraudulenta” que causó un perjuicio al país, argumento que fue desestimado por la jueza.

Aquí es donde entra en juego Burford Capital. Este fondo buitre no se dedica a la compra de bonos en default de países en crisis, sino a la compra de los derechos de litigio de empresas en quiebra para luego iniciar juicios por sumas mucho mayores en tribunales principalmente de Nueva York y Londres. Con respecto a este juicio, Burford ya ha vendido 38,75% de las potenciales ganancias a inversionistas globales por un total de $236 millones de dólares, por lo que el fondo buitre ya ha comenzado a embolsar grandes sumas y a generar una revalorización de sus propios activos.

Expropiación, demanda y violación de la soberanía nacional

La causa cayó en manos de Loretta A. Preska, jueza senior de la Corte de Distrito Sur de Nueva York, luego de heredar la más alta magistratura del tribunal sur de Manhattan del fallecido juez Tomas Griesa en 2017, el cual ya había fallado a favor de los fondos buitre y en contra de la Argentina en el año 2012. Cabe recordar que fue esta misma jueza la que falló a favor del fondo Aurelius y en contra de la República Argentina en el caso por los Cupones PIB en el año 2021.

El juicio que ahora comentamos comenzó en el año 2015, cuando Burford Capital, que tiene sus principales oficinas en Nueva York, Londres y Chicago y fue constituido el 11 de septiembre de 2009 en el paraíso fiscal de Guernsey, compró, como ya mencionamos, a las firmas de Eton Park y al Grupo Petersen el derecho a demandar a la República Argentina, aduciendo que el incumplimiento del estatuto por parte del país perjudicó a dichas firmas y exigiendo por esto una reparación.

La defensa del país planteó que al tratarse de una empresa argentina la causa debía cursar en jurisdicción nacional, postura que fue rechazada por la Corte Suprema de Estados Unidos en el año 2019 argumentando que el estatuto estaba inscripto en la bolsa de Nueva York, y bajo presión de los fondos buitre confirmó la jurisdicción neoyorquina, violando la soberanía nacional argentina. De esta manera, la confección del estatuto de la empresa encierra la trampa que idearon sus autores.

Un estatuto a la medida de la privatización

El estatuto de la compañía fue redactado por el gobierno de Carlos Menem en el año 1993 durante la privatización de YPF y tenía por objeto blindarla ante cualquier intento de recuperación por parte del Estado. La demanda, según la postura del fondo buitre, se sustenta en la aplicación del artículo 7 del Estatuto, el cual planteaba que ante una adquisición de control, en este caso la compra del más del 15% de las acciones de la empresa, el adquirente debe realizar una oferta por las acciones restantes, llamada Oferta Pública de Adquisición. Teniendo en cuenta la redacción del artículo 7, el mismo constituye la trampa establecida por el gobierno menemista, el cual buscaba obligar al Estado, en caso de intentar algún tipo de recuperación de la compañía, a comprarla en su totalidad. La República Argentina decidió no realizar la oferta bajo el argumento de que el Estado aplicó el proceso de expropiación establecido por la Constitución Nacional1 votando por amplia mayoría una Ley en el Congreso Nacional, la cual fue aprobada por 208 votos afirmativos, 32 en contra y 5 abstenciones en la Cámara de Diputados y 63 votos a favor, 3 en contra y 4 abstenciones en la Cámara de Senadores, en el marco de un interés público que se encontraba comprometido por el carácter estratégico de la empresa. Cabe recordar que entre quienes votaron en contra de la expropiación se encuentra la ex-candidata a Presidenta por Juntos por el Cambio y titular del PRO, Patricia Bullrich, así como ex integrantes del gobierno de Mauricio Macri.

En este sentido, la postura argentina se basó en el hecho de que el estatuto de la empresa nunca puede estar por encima de la Constitución Nacional. De acuerdo al ordenamiento jurídico argentino y la supremacía constitucional establecida en el artículo 31 de la Constitución Nacional, la misma se constituye como ley suprema de la Nación y prevalece sobre cualquier normativa de menor rango, lo cual incluye cualquier estatuto privado. De esta forma se garantiza la coherencia y consistencia en la aplicación de las leyes en todo el territorio argentino.

Además, es pertinente aclarar que el artículo citado en el fallo no se refiere a la expropiación, sino a adquisiciones. Aún así, el fondo buitre, que no produjo un sólo litro de petróleo ni creó un sólo puesto de trabajo, pretende cobrar una indemnización similar a la percibida por REPSOL.

El monto a pagar: trampas y contradicciones

La tribuno estadounidense, luego de hacer lugar a la demanda del fondo con respecto al incumplimiento de contrato por parte del Estado argentino y condenar al país a indemnizar a los accionistas minoritarios de la empresa, debía decidir cuál era el monto que se debía pagar a raíz de la expropiación, y lo hizo siguiendo dos criterios o instancias: la fecha en que el Estado Argentino tomó el control del 51% de las acciones de YPF y la tasa de interés a aplicar.

El estatuto de la empresa postulaba que la oferta posee 4 opciones de cálculo para el pago indemnizatorio en relación a la expropiación de las acciones: A, B, C y D, debiéndose utilizar la que dé como resultado un monto de pago mayor. El fondo buitre propuso la “fórmula D”, puesto que es la que más beneficio le reportaba. Se trata de una compleja fórmula en la que el cálculo se realiza en base al valor de las acciones y los ingresos de la empresa, en un periodo determinado por la fecha en la que se debería haber notificado la oferta por el 49% restante de las acciones, por lo que determinar la fecha en que se tomó posesión de las acciones expropiadas se vuelve central para el establecimiento del monto pagable.

El fondo buitre planteó que la fecha de referencia para decidir el monto era el 16 de abril del 2012, cuando la entonces Presidenta de la Nación, Cristina Fernández de Kirchner, firmó el Decreto N° 530/2012 de intervención de la empresa. Teniendo en cuenta esta fecha y aplicando la fórmula mencionada, se toma para el cálculo desde el último trimestre del 2008 al tercer trimestre del 2009, en donde la relación valor/ingresos, debido a circunstancias del precio del petróleo durante ese periodo, da un monto de pago mayor con respecto a la fecha propuesta por la defensa argentina. En base a esto, el fondo reclamó 8.430 millones de dólares, sin contar los intereses.

En cambio, la Argentina planteó que se debía tomar como fecha de referencia el 7 de mayo, debido a que fue el primer día hábil después de que el Congreso efectivamente aprobó la Ley de Expropiación N° 26.741, la cual le daba la facultad al Estado de poder ejercer derecho sobre las acciones expropiadas. Tomando esta fecha, el cálculo debería haberse hecho utilizando todo el año 2009, lo cual da por resultado un monto menor a pagar por el país. Por otro lado y respondiendo al argumento buitre sobre la fecha de intervención o expropiación como referencia, la Argentina planteó que un interventor no tiene las potestades de un accionista, y mucho menos de uno mayoritario, y que el país pasó a controlar YPF cuando entró en vigencia la ley votada por el Congreso. De esta forma, de acuerdo a la postura de Argentina, el monto a pagar por el país sería de 5.000 millones de dólares, lo cual arroja una diferencia de 3.340 millones de dólares con respecto a la fecha planteada por Burford.

La jueza neoyorquina se inclinó por la postura del fondo, estableciendo que el Estado tomó “control indirecto” de la mayoría accionaria el 16 de abril del 2012 con el decreto de intervención, que esta fecha constituye el hecho económico relevante del caso y por lo tanto debe constituirse en la referencia para establecer el monto, lo que es un sinsentido jurídico, debido a que un interventor nunca es dueño de la empresa ni de las acciones en cuestión, ya que los dueños siempre son los accionistas efectivos, y Argentina no lo fue hasta el 7 de mayo de 2012.

A su vez, la magistrada debía resolver la tasa de interés por demora en el pago de la indemnización que debía aplicarse. La postura del fondo buitre fue que los tribunales argentinos aplican una tasa de entre el 6% u el 8%, lo que da una diferencia de 2.000 millones de dólares entre estos dos porcentajes. Por su parte, la Argentina planteó que la tasa debía ser 0% debido a las ganancias exorbitantes que obtendría el demandante en cualquiera de los escenarios posibles, pero que en caso que deba aplicarse una, esta debía ser la tasa pasiva en dólares del Banco Nación más un 2%.

La jueza Preska se volvió a inclinar por la postura buitre y definió que los intereses deben contarse a partir del 3 de mayo de 2012, fecha en la que el Congreso Nacional votó la expropiación. Por lo tanto, la jueza está cayendo en contradicción, ya que para determinar el monto de pago utilizó la fecha de intervención de la empresa por parte del Estado, y para calcular los intereses utilizó la fecha donde el Congreso decidió la expropiación, con notable falta de unidad de criterio.

Por lo tanto, la jueza decidió tomar por completo el planteo de los fondos buitre y por el monto más alto, condenando a la Argentina a pagar 8.430 millones de dólares más intereses por 7.620 millones de dólares, lo que suma un total de 16.000 millones de dólares. Esto le genera a Burford Capital una ganancia de un 20.000% con respecto de lo que pagó por litigar en este juicio, al mismo tiempo que al conocerse el fallo, se generó una disparada del 22,5% en las acciones del fondo en la bolsa de Londres y un 15% en Nueva York.

La importancia estratégica de YPF: De la desinversión de REPSOL a la expropiación soberana

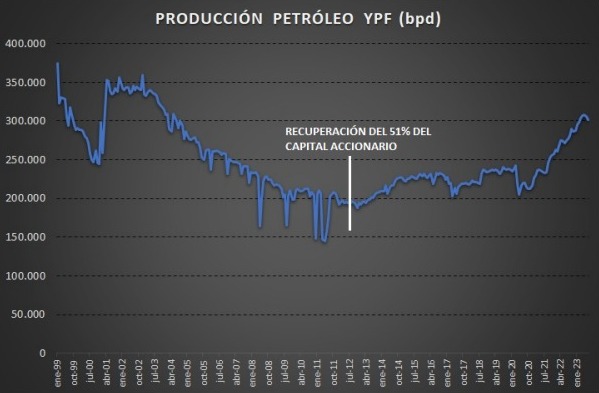

La decisión del gobierno de Cristina Fernández de Kirchner de tomar posesión de la mayoría accionaria de YPF se justifica a la luz del nivel de desinversión, exploración y producción llevado a cabo por REPSOL sobre la compañía. Desde su adquisición, la multinacional se dedicó a explotar los pozos preexistentes, exportando todos los saldos posibles y girando las ganancias fuera del país para invertirlas en otros proyectos internacionales. Las políticas aplicadas sobre la empresa llevaron a que nuestro país pase de exportar petróleo a depender de la importación para cubrir la demanda interna.

Esta estrategia de producción basada en explotación de pozos existentes, los cuales fueron descubiertos antes de la privatización, llevó a que la producción de petróleo y gas se redujera entre 1999 y 2011 en un 39% y 31% respectivamente, convirtiendo a REPSOL en uno de los principales responsables de la escasez de petróleo y gas en el mercado, con la consecuente necesidad de mayor importación.

Fuente: elaboración propia en base a datos de la Secretaría de Energía

En concreto, la estrategia de la empresa era igualar los precios internos con los precios internacionales, los cuales se encontraban desacoplados, para garantizar que las fluctuaciones externas no impactaran en el mercado doméstico. A partir de esta caída de la producción, la oferta siempre se mantendría por debajo de la demanda, lo cual según cálculos de la empresa, iba a llevar a la convergencia entre el precio local e internacional hacia el año 2014, implicando un aumento del precio para los usuarios debido a la suba de importaciones, constituyendo un chantaje para el país y un aumento del costo de vida para los argentinos.

Por otro lado, la falta de inversión en nuevas exploraciones, en el marco de un aumento en la demanda de combustible del 5% anual debido al crecimiento económico registrado por Argentina a partir del 2003, llevó al agotamiento de las reservas hidrocarburíferas de YPF y a una mayor presión sobre el abastecimiento interno.

Fuente: Decreto 530/2012

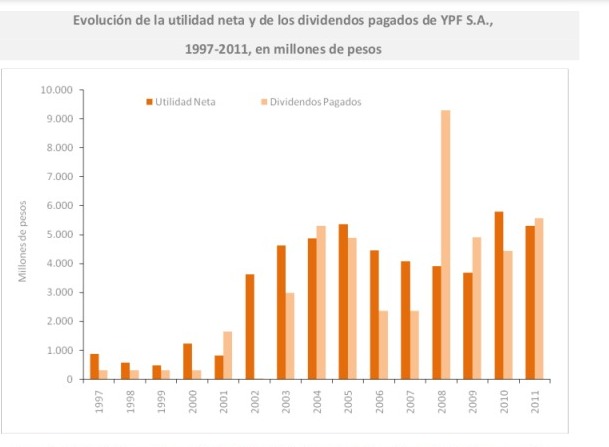

La falta de perspectivas de ganancias esbozada por la empresa para justificar este plan de negocios se desarma cuando se observa la performance de REPSOL durante el periodo 1999-2011, la cual le permitió apalancar su expansión internacional y disfrutar del desacople de los costos internacionales con respecto a los locales, lo que a su vez le generó al grupo español amplios márgenes de ganancias.

Sin embargo, estas ganancias no fueron volcadas hacia la exploración y producción sino que a partir del 2008 fueron traducidas en utilidades y remitidas al exterior en concepto de pago de dividendos, haciendo que en el periodo 2008-2011 se pagaran dividendos similares a los abonados a lo largo de los 10 años anteriores, lo que constituyó una política predatoria sobre YPF. El grupo Repsol en su conjunto, a nivel mundial distribuyó dividendos por USD $13.370 millones en el período 1999-2011, es decir, una suma prácticamente equivalente a lo girado desde la filial argentina.

Fuente: “YPF, El Informe Mosconi”, Ministerio de Planificación Federal, Inversión Publica y Servicios, Ministerio de Economía y Finanzas Públicas.

De esta forma, REPSOL extenuó a YPF para solventar su expansión mundial a costa del desempeño productivo de la empresa, aprovechando la importancia estratégica de la compañía argentina, sus niveles de reservas, de producción, de capacidad de exportación y de comercialización.

La otra razón que justificó la decisión de expropiación de las acciones fue el descubrimiento del yacimiento de Vaca Muerta. Las estimaciones iniciales daban cuenta de que era un yacimiento de escala mundial, lo cual volvía necesario un abordaje estratégico para la explotación de dicha fuente.

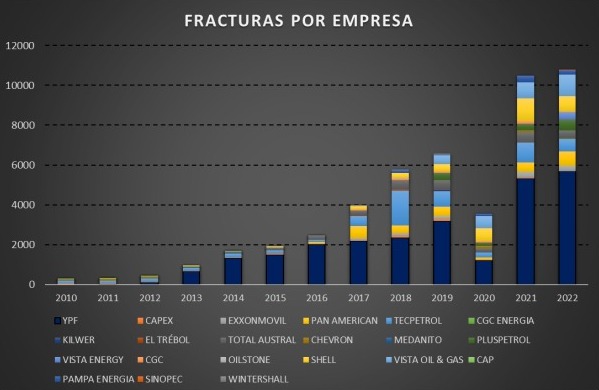

En Vaca Muerta importa menos la cantidad de perforaciones, ya que un sólo pozo de un yacimiento no-convencional rinde varias veces más que un pozo de un yacimiento convencional. En cambio, toma especial relevancia la cantidad de fracturas que se hacen para poder extraer los recursos (gas y petróleo).

Se observa que antes de la recuperación YPF apenas se había empezado a invertir sobre el yacimiento. Es debido a la alianza estratégica con CHEVRON en 2013 que se da un cambio radical en la explotación de recursos no-convencionales en el país. Podemos ver que a partir de aquel año la cantidad de fracturas no hizo más que aumentar, incluso bajo la gestión neoliberal de Cambiemos (debe recordarse que todos sus legisladores votaron en contra de la nacionalización en 2012).2

Por otro lado, la recuperación de la dirección de YPF por parte del Estado y subsecuente decisión del gobierno de Cristina Fernández de Kirchner de asociarse con Chevron para poder explotar Vaca Muerta tuvo otro efecto: decenas de empresas energéticas entendieron que era posible explotar el yacimiento en forma rentable, y es por eso con los años se fue multiplicando la cantidad de operadores sobre el mismo.

Fuente: elaboración propia en base a datos de la Secretaría de Energía

Si bien hubo algunas inversiones tentativas iniciales antes de la recuperación, se puede observar claramente que REPSOL no tenía decidido invertir ni arriesgar capital. Más aún, la puesta en valor de Vaca Muerta fue vista por la empresa española como una oportunidad de negocio, lo que llevó a la elaboración, por parte del grupo, de un plan para la venta de la compañía. Esto explica la aceleración de la estrategia de desinversión llevada a cabo por REPSOL durante los años 2010 y 2011, junto con un incremento del endeudamiento, que dejó a YPF en una situación financiera comprometida.

Es por esto que, durante el año 2011, el patrimonio neto de la compañía se redujo casi en un 7%. Además, hubo un incremento del pasivo total de la empresa, el cual aumentó 26% entre esos dos últimos años, consecuencia de que el pago de dividendos superó en mucho la capacidad de pago por parte de YPF. Esta estrategia deterioró las finanzas de la empresa, que no pudo sustentar gastos de inversión ni pago de dividendos, debiendo recurrir al endeudamiento de corto plazo, todo lo cual pone en evidencia las intenciones de una inminente venta de la compañía.

Fuente: “YPF, El Informe Mosconi”, Ministerio de Planificación Federal, Inversión Publica y Servicios, Ministerio de Economía y Finanzas Públicas.

Esta desinversión en un contexto de expansión del mercado interno aumentó los costos operativos de YPF en un 57% del 2009 al 2011, debido a la necesidad de importación, lo que le permitió a REPSOL seguir presionando por la convergencia de los precios internos de los combustibles con su equivalente internacional. De esta manera, entre 2010 y 2011 mientras que la cantidad de naftas y gasoil se incrementó sólo un 9%, los precios promedio de esos combustibles aumentaron 21%.

En cambio, y a instancias de la decisión estratégica del gobierno nacional, a partir de 2013 la cantidad de fracturas por año aumenta exponencialmente, gracias a que YPF inicialmente traccionó a las demás compañías. Hoy sigue siendo la mayor productora de hidrocarburos del país y la que más invierte individualmente, pero su liderazgo ha llevado a que el sector privado también aumente inversiones y apueste definitivamente por Vaca Muerta, de modo tal que hoy representan el 50% de las inversiones en el yacimiento.

Por lo tanto, la recuperación de YPF por parte del Estado constituyó una decisión estratégica para la planificación nacional de inversión, exploración, explotación, producción y comercialización de combustible. En un mundo que demanda cada vez más energía tener una empresa como YPF significa mayor soberanía, mayores niveles de independencia económica y la posibilidad de un aumento de las exportaciones y el desarrollo, en un marco de restricción externa de dólares. Por otro lado, la decisión del gobierno de Cristina Fernández de Kirchner, significó terminar con la depredación de la compañía y los recursos hidrocarburíferos por parte parte del grupo español REPSOL, el cual maximizó ganancias y garantizó su expansión internacional a costa del deterioro de la producción argentina de combustible, el endeudamiento e infraestructura de la empresa, el incremento del déficit energético y el aumento del precio interno de las naftas y combustibles.

Conclusión

El fallo en Nueva York a favor de los fondos buitre representa una nueva avanzada del capital internacional sobre la soberanía energética del país, con la particularidad de que fue emitido en instancias de elecciones presidenciales, lo que significa que se encuentra alineado con intereses nacionales que buscan el ascenso de un gobierno que garantice la re-privatización de la compañía petrolera insignia. Ello iniciaría un nuevo proceso de depredación de los recursos hidrocarburíferos nacionales y pauperización energética en la República Argentina, como el llevado a cabo por el grupo español REPSOL a partir de los años 90’.

La importancia estratégica de YPF para el desarrollo energético y tecnológico argentino, así como para el crecimiento de la autonomía económica y por tanto política nacional, la hace blanco de ataques de intereses foráneos y locales que buscan el debilitamiento de las estructuras soberanas estratégicas del país, con el objetivo impulsar un proceso de reprimarización energética y dependencia combinado con la depredación de bienes naturales y el vaciamiento de las empresas nacionales. No es casualidad que estos fallos se den en tribunales de Nueva York o Londres, sedes del poder financiero internacional, el cual busca esquilmar a las naciones periféricas para que sigan siendo una mera polea de transmisión de recursos y ganancias.

Enfrentar a estos poderes a través de la defensa de los sectores estratégicos nacionales es una tarea primordial para insertar a la Argentina en el nuevo mundo multipolar a partir de una posición de fortaleza y dignidad, aprovechando la coyuntura internacional de alta demanda de combustibles y energía. A su vez, la defensa de YPF implica mantener en manos del Estado Nacional la planificación estratégica del país, para garantizar a los argentinos un desarrollo en línea con sus intereses, fomentando el desarrollo, las capacidades instaladas y su capacidad exportadora, y un mayor control sobre el precio de los combustibles a nivel local para lograr desacoplarlos de los vaivenes globales. Es necesario sostener una política soberana que pueda enfrentar los ataques de los fondos especulativos contra el país y garantice la planificación equilibrada de los sectores estratégicos nacionales.

Referencias:

1 Artículo 17 de la Constitución Nacional Argentina: La propiedad es inviolable, y ningún habitante de la Nación puede ser privado de ella, sino en virtud de sentencia fundada en ley. La expropiación por causa de utilidad pública, debe ser calificada por ley y previamente indemnizada. Sólo el Congreso impone las contribuciones que se expresan en el artículo 4º. Ningún servicio personal es exigible, sino en virtud de ley o de sentencia fundada en ley. Todo autor o inventor es propietario exclusivo de su obra, invento o descubrimiento, por el término que le acuerde la ley. La confiscación de bienes queda borrada para siempre del Código Penal argentino. Ningún cuerpo armado puede hacer requisiciones, ni exigir auxilios de ninguna especie.

2 En 2020 la inversión cayó drásticamente debido a la pandemia, tal y como sucedió en todas las actividades económicas en todos los países.

Bibliografía

“Expropiación de YPF: un fallo a favor de los buitres | La República Argentina deberá pagar hasta 16.000 millones de dólares si el resultado se mantiene firme.” PAGINA12. Disponible en: https://www.pagina12.com.ar/586366-expropiacion-de-ypf-un-fallo-a-favor-de-los-buitres.

“Juicio YPF: una de cal y otra de arena | Demanda del buitre Burford contra YPF y Argentina.” PAGINA12. Disponible en: https://www.pagina12.com.ar/536821-juicio-ypf-una-de-cal-y-otra-de-arena.

“Terminó el juicio por la nacionalización de YPF en Nueva York | La resolución final demandará por lo menos un año.” PAGINA12. Disponible en: https://www.pagina12.com.ar/572385-termino-el-juicio-por-la-nacionalizacion-de-ypf-en-nueva-yor.

“Quién es Loretta Preska, la jueza que exige que Argentina pague hasta 16.000 millones de dólares.” iProfesional. Disponible en: https://www.iprofesional.com/politica/388597-loretta-preska-la-jueza-que-fallo-en-contra-de-argentina-por-ypf.

Álvarez, Juan Pablo. “Tras fallo por expropiación de YPF, volaron acciones de Burford Capital en Wall Street.” Bloomberg Línea, 8 de septiembre, 2023. Disponible en: https://www.bloomberglinea.com/latinoamerica/argentina/tras-fallo-por-expropiacion-de-ypf-volaron-acciones-de-burford-capital-en-wall-street/

De Vido, J., & Kiccilof, A. (s.f.). EL INFORME MOSCONI. Ministerio de Planificacion Federal, Inversion Publica y servicios, Ministerio de Economía y Finanzas Publicas. Disponible en: https://cdi.mecon.gob.ar/bases/docelec/fc1307.pdf

El misterio de los socios ocultos de Burford Capital y la contratación de YPF que incomoda al macrismo. (n.d.). EconoJournal. Disponible en: https://econojournal.com.ar/2023/04/el-misterio-de-los-socios-ocultos-de-burford-capital-y-la-contratacion-de-ypf-que-incomoda-al-macrismo/

LA NACION. “Zaffaroni dijo que el fallo contra YPF fue organizado por una mafia internacional.” LA NACION, 11 de septiembre, 2023. Disponible en: https://www.lanacion.com.ar/politica/zaffaroni-dijo-que-el-fallo-contra-ypf-fue-organizado-por-una-mafia-internacional-nid10092023/.

Lijalad, Ari. “Expropiación de YPF: un fallo injusto a medida de los buitres y 3 responsables políticos.” El Destape – Sigamos Haciendo Historia, 8 de septiembre, 2023. Disponible en: https://www.eldestapeweb.com/economia/ypf/expropiacion-de-ypf-un-fallo-injusto-a-medida-de-los-buitres-y-3-responsables-politicos-20239814550.

Spaltro, Santiago. “No corresponde pagar”: la estrategia del Gobierno contra el fallo de YPF.” El Cronista, 11 de septiembre, 2023. Disponible en: https://www.cronista.com/economia-politica/no-corresponde-pagar-la-estrategia-del-gobierno-contra-el-fallo-de-ypf/.

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a