El desafío moderno para Bancos Centrales y autoridades monetarias.

En agosto de este año, la República Popular China abrió una convocatoria a desarrolladores de todo el mundo para colaborar en la construcción de una Red de Servicios Blockchain (BSN). No es casualidad que este mismo año, en el mes de mayo, el Banco Central de China haya lanzado el Renminbi electrónico (e-RMB). Renminbi es el nombre de la moneda china, su traducción literal indica que es “la moneda del pueblo” pero es más conocida como yuan, su unidad de medida.

Se apunta a que el área metropolitana de Jingjinji -integrada por Hebei, Beijing y Tianjin- y anfitriona de los juegos olímpicos de invierno en 2022, se encuentre totalmente familiarizada con el e-RMB para esa fecha, transformando ese evento en la presentación al mundo de la primera criptomoneda emitida por una autoridad monetaria nacional. Sin dudas que este lanzamiento sirve para cumplir objetivos tanto en la economía interna como en el plano internacional.

Pero ¿en qué se diferenciaría el e-RMB o criptoyuan de cualquier otro medio de pago digital? Principalmente en que esta nueva forma dineraria estaría fundamentada en la tecnología blockchain y en la criptografía.

La relevancia de la tecnología blockchain dentro de la planificación y estructura financiera internacional se encuentra en auge: si internet es el vehículo de la modernidad para transmitir información, blockchain es el canal que posibilita el intercambio de riqueza de forma rápida, segura y sin intermediarios. Desde la creación del Bitcoin en 2009, la cantidad de criptomonedas, sus tipologías (colateralizadas en algún activo tangible o no), el volumen de transacciones que con ellas se realiza y su precio de mercado han aumentado exponencialmente[1]. Es por esto que, además de comprender las decisiones de China y las implicancias de estas para el resto del mundo, es necesario esquematizar de qué se trata esta tecnología.

En su forma más básica, lo que permite la blockchain es intercambiar información de manera rápida, directa y segura. Pero, ¿qué es aquello que la diferencia de otros medios para compartir información (por ejemplo, un correo electrónico)? En que cada bloque que compone la cadena – que contiene algún tipo de información (nada, mucha o poca) – está asociado a un número de hash único. Esto es, una secuencia de números aleatorios que funcionan como identificador o huella digital de la información contenida en el bloque. En este punto, encontramos una de las principales pruebas de seguridad que proporciona esta tecnología; ya que, el hecho de que el número de hash sea único y esté vinculado a la información contenida en el bloque, garantiza que no puedan existir de forma conjunta dos hashes iguales asociados a distintos tipos de información.

A partir de estos bloques, se construye la cadena de información (blockchain) validando (tarea de los mineros) hashes entre sí. De forma que el último bloque de la cadena está directamente vinculado con el bloque anterior que, a su vez, se encuentra vinculado con el anterior y así sucesivamente. Considerando que, si la información cambia, el número de hash asociado al bloque también se verá modificado, la validación previamente obtenida dejaría de ser admitida.

Sumado a esto, con el fin de garantizar la inmutabilidad de la información, se utiliza la Distributed Ledger Technology (tecnología de libro mayor distribuído). Esto significa que existen nodos – grupos de computadoras – que tienen una copia exacta de la información que hay en la cadena, lo que permite dar cuenta de posibles modificaciones y/o malversaciones de forma rápida y eficaz. Aplicada al dinero, la tecnología blockchain implica la posibilidad de llevar un registro contable de todas las transacciones y eliminar intermediarios (transacciones P2P[2]), a la vez que se sostienen las características del dinero físico (anonimato, inmediatez, entre otras).

Sin embargo, no todo son beneficios: al enorme gasto de energía que conllevan las criptomonedas basadas en la prueba de trabajo[3] – como Bitcoin – se le suman problemas de escalabilidad de la tecnología (i.e. cómo soportar un volumen creciente de transacciones). De la misma manera, se añaden problemas para sostener la descentralización de su oferta monetaria, uno de sus principales pilares en términos filosóficos y lo que la diferenciaría de los monopolios de emisión dineraria actuales (Bancos Centrales)[4].

Si bien las formas dinerarias han cambiado a lo largo del tiempo -objetos abundantes y escasos, según el momento y sociedad que analicemos-, la caída del pacto de Bretton Woods (1970) y de la convertibilidad oro – dólar implicaron un quiebre radical con respecto al pasado: el dinero dejó de estar respaldado en algún tipo de bien tangible. Es en esta ruptura y traspaso hacia el dinero fiduciario en que identificamos una de las razones por las que el Dólar Estadounidense asume el liderazgo en la hegemonía monetaria mundial.

La innovación de la que Estados Unidos es partícipe no es otra que la de concebir una forma dineraria sin ningún tipo de respaldo material, a la vez que – de forma institucional y/o vinculado a su rol en la economía internacional – garantiza las funciones más elementales que ésta ha de satisfacer -unidad de cuenta, medio de cambio, reserva de valor-. Esta posición de liderazgo, en tanto poseedor del equivalente general de la economía global, es a la vez reflejo de la existencia de poderes asimétricos dentro del sistema de producción capitalista; puesto que la cambiabilidad de dicha divisa, ex ante y globalmente, se encuentra asegurada. Garantizado el monopolio de su emisión, le ha valido un puesto único en la planificación financiera internacional al país del Norte, convirtiendo su moneda en la última convertibilidad de todas.

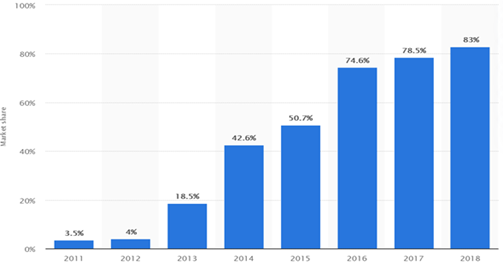

Fuente: Statista

Particularmente en China, el pago electrónico y el dinero digital no son novedad. En 2019, alrededor del 85% de las transacciones se hicieron desde plataformas móviles, dentro de las cuales WeChat de Tencent y Alipay de Alibaba son las principales, concentrando alrededor del 97% de estas operaciones. Estas plataformas tienen, además, una capacidad de procesamiento muy elevada: 1.000 millones de transacciones por día para Tencent y 544.000 transacciones por segundo para Alipay -lo que equivaldría a unas 47 mil millones por día -. No obstante, es importante tener en cuenta que los pagos digitales no son sinónimos de moneda electrónica como tampoco necesariamente ésta es sinónimo de criptomoneda.

Entonces, ¿Cómo operaría el e-RMB? A diferencia de las criptomonedas de emisión privada (como Bitcoin, Ethereum o Tether), el sistema de pago electrónico tendría dos niveles. El Banco del Pueblo Chino – Banco Central – emite la moneda digital a los bancos comerciales y otras agencias de operaciones comerciales sin utilizar blockchain. Mientras que los prestamistas y agencias están autorizados a utilizar esta tecnología para distribuir el cryptoyuan al público. Así, el Banco Central Chino podría hacerse de la información generada acerca de la actividad comercial en tiempo real lo que le permitiría elaborar políticas más eficaces y focalizadas para mantener el valor de su moneda y regular el ciclo económico; utilizando los beneficios que la tecnología de bloques puede brindar, pero sin que la entidad pierda la centralidad dentro del sistema.

Poniendo el foco sobre la economía nacional, tras la popularización del e-RMB no habrá ninguna transacción que los reguladores del sistema monetario y financiero no puedan ver, es decir, todos los flujos transaccionales de dinero serán completamente trazables. Toda esta información será almacenable en grandes bases de datos que podrán ser procesadas y consultadas en tiempo real. Esto permitiría obtener múltiples indicadores del sistema monetario nacional como la estructura crediticia de la sociedad en su conjunto o de sectores de ella.

En el plano internacional, el lanzamiento de la moneda digital podría impulsar la internacionalización del yuan, algo en lo que China viene trabajando mediante instrumentos como swaps, el comercio bilateral en yuanes con algunos países -como se ha anunciado el 1ro de octubre con Argentina- e inversiones denominadas en yuanes dentro de la Ruta de la Seda. Por otro lado, esto permitiría reducir los costos de transacción para pagos transfronterizos ya que mucha de la burocracia y gobernanza del sistema financiero internacional le quita liquidez, inmediatez y le incrementa los costos a este tipo de transacciones. Al mismo tiempo, podría ser una herramienta clave en el impulso del comercio electrónico transfronterizo.

Más allá de los beneficios técnicos (agilidad y seguridad en las transacciones) cabe preguntarse el impacto que la creación de una criptomoneda de índole nacional tiene dentro de la estructura financiera internacional. Esto, se torna aún más relevante si se tiene en cuenta, por un lado, los mencionados intentos de internacionalización del RMB que viene llevando a cabo China desde la crisis financiera del 2008 (Arner, et Al. 2020) y por el otro, la hegemonía que al día de hoy presenta el dólar americano en la jerarquía de monedas (y las ventajas y poder que tal posición le otorga a dicho país).

Son múltiples los beneficios que tiene detentar tal posición dentro de la arquitectura financiera internacional (como controlar la tasa de interés de referencia mundial y la oferta agregada del equivalente general). La concepción del dinero fiduciario como una innovación en las formas que tenemos de intercambiar deja de manifiesto las dificultades que se le presentan a otras economías a la hora de disputar tal espacio de poder que, desde el surgimiento del dinero fiduciario, siempre ha estado en cabeza de Estado Unidos. En esta línea, la disrupción de la tecnología blockchain y las criptomonedas, al igual que en 1970, se presentan como una forma revolucionaria de transaccionar en un mundo cada vez más globalizado, en donde la transición hacia plataformas y medios de pago digitales es cada vez más veloz.

Si tenemos en cuenta que existen decenas de criptomonedas diferentes que no son interoperables entre sí[5], el llamado por parte del gigante asiático a presentar proyectos para desarrollar una Red de Servicios Blockchain (BSN), no debe (ni puede) pasar desapercibida: el ambicioso proyecto, que tiene en su fundación los principios con los que fue creada la red de Internet – en particular, la World Wide Web (WWW) en 1989 – tiene como objetivo establecer una infraestructura pública basada en tecnología blockchain. Las implicancias – y posibilidades – de este proyecto son infinitas. En lo inmediato, de suceder, habilitaría un ecosistema común para que todas las monedas con tecnología blockchain puedan intercambiarse entre ellas[6]. ¿Qué beneficios potenciales existen para el desarrollador de la red? Poder hacerse de los datos de las transacciones que se llevan a cabo, teniendo información de alto valor en tiempo real[7]. No puede ser soslayado, entonces, el hecho de que, parte de los 128 nodos que existen actualmente en la red, fueron provistos en conjunto con China Mobile, China Telecom, China Unicom, Amazon AWS, Baidu Cloud[8].

Considerando que las finanzas internacionales son un espacio donde la hegemonía del dólar y del sistema financiero estadounidense es indiscutida, el auge de medio de pagos alternativos, de emisión privada – que en sí mismo representan otra fuente de preocupación para los bancos centrales del mundo[9] – el crecimiento de las plataformas de eCommerce (fomentado, más recientemente por las restricciones de movimiento producto de la pandemia de COVID-19) y la transición de usuarios hacia medios de pago digitales, torna indispensable prestar atención al tipo de iniciativa como la propuesta por China que, no sólo cuenta con un vasto mercado interno con hábitos consolidados respecto al pago de bienes y servicios a través de plataformas digitales, sino también un rol más que relevante dentro del comercio internacional -China es el principal socio comercial de más de 120 economías del mundo-. De consolidarse la tendencia de este tipo de tecnologías y con las innovaciones existentes maduras podría ponerse en disputa el esquema de poder de las finanzas globales diseñado en Nueva York conjunto a sus actores de regulación.

[1]A la fecha, según coinmarketcap hay en circulación 7.931 criptomonedas. Lidera el panel Bitcoin (BTC) con un precio unitario de USD 18.242,81 y una capitalización de mercado que supera los USD 338 billones

[2] Peer to peer o entre pares.

[3] La proof of work (PoW, por sus siglas en inglés), refiere al proceso de minería a través de validación de hashes. Dado que la dificultad de resolución de los códigos es creciente a través del tiempo, el gasto energético y tiempo necesario para validar transacciones es cada vez mayor (al respecto, https://digiconomist.net/bitcoin-energy-consumption)

[4]Dentro de los pilares de la red, se encuentra la descentralización de la oferta monetaria. Sin embargo, dado el alto coste energético (y de capital) que implica la minería – junto con la rentabilidad del sector – los mineros suelen estar agrupados en unos pocos pools (al respecto, https://bitcoinera.app/arewedecentralizedyet/). Cabe destacar que, en el caso del Bitcoin al menos, son estas agrupaciones quienes a la vez que validan transacciones crean BTC (que reciben como recompensa por sus servicios).

[5] Es decir, solo tienen una tasa de cambio mediante el equivalente general -el dólar- y no pueden cambiarse biletaralmente porque no existe una red que lo permita.

[6] Cabe notar que existen intentos desde el sector privado por generar dicha interoperabilidad entre monedas (al respecto https://es.cointelegraph.com/tags/cardano).

[7] Para más información respecto de la utilización de datos de usuarios con fines rentistas ver https://journals.sagepub.com/doi/abs/10.1177/1024529420932418

[8] https://www.bsnbase.com/p/main/serviceNetworkDesc?type=BSNIntroduction

[9] Al respecto, recientemente (2020) la entidad encargada de consolidar las hojas de balance a nivel internacional (Bank of International Settlements) en conjunto con los Banco Centrales más relevantes de la arquitectura financiera internacional (EE.UU, Japón, Australia, Europeo, entre otros) lanzó el primer documento respecto de las criptomonedas creadas por Bancos Centrales (CBDC, por sus siglas en inglés) en donde se reconoce abiertamente la necesidad de respuestas por parte de las entidades nacionales dada las dificultades que – en términos de política monetaria a nivel nacional e internacional – una transición de los usuarios a criptomonedas de emisión privada, puede tener.

Referencias

CBDC: Central bank digital currencies: Foundational principles and core features. (2020). Bank for International Settlements.

Blockchain-based Service Network (BSN). Introductory White Paper. (2019). BSN Development Association.

Blockchain-based Service Network (BSN). Technical White Paper. (2020). BSN Development Association.

Didenko, A. N., Zetzsche, D. A., Arner, D. W., & Buckley, R. P. (2020, July 16). After Libra, Digital Yuan and COVID-19: Central Bank Digital Currencies and the New World of Money and Payment Systems.

Kireyev, A. (2017). The Macroeconomics of De-Cashing. International Monetary Fund.

Yeung, K.(05/13/2020). What is China’s sovereign digital currency?. South China Morning Post.https://www.scmp.com/economy/china-economy/article/3083952/what-chinas-cryptocurrency-sovereign-digital-currency-and-why

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a