Autor: Leandro Nicolás Gri

Precios al alza y exportaciones en riesgo

El conflicto entre Ucrania y Rusia provocó una estampida de los precios de la soja, el trigo y el maíz. A mediados de enero, mientras se profundizaban las tensiones, el trigo comenzó a mostrar alzas y llegó a acumular una suba superior al 10% en apenas seis ruedas1. En la Bolsa de Chicago, la primer semana del mes de marzo, el precio del cereal llegó al número histórico de US$500 la tonelada, cerrando con una suba semanal superior al 40%, la más grande de la que se tenga registro2.

La corredora Granar reportó que “entre las medidas dispuestas por el gobierno ruso se destaca la paralización de la navegación en el mar de Azov, sobre el cual se encuentran tanto terminales portuarias ucranianas como rusas”3. Este mar interior, se comunica con el Mar Negro a través del estrecho de Kerch, desde donde se despacharon el 91% de las exportaciones de Ucrania en el año 2020. Los principales puertos para las commodities agrícolas ucranianas se encuentran en Yuzhny, Nikolaiev y Odessa, en el sudoeste del país. Desde allí salieron más de 138 millones de toneladas de cargas en 2020, el 86% de los embarques totales de ese año4.

La región del Mar Negro es conocida, entre otros aspectos, por su relevancia fundamental en los mercados agrícolas del mundo. Desde la crisis de Crimea en 2014 hasta nuestros días, la región del Mar Negro ha aumentado sustancialmente su participación en los mercados agrícolas. Mientras en la campaña 2012/13 el trigo proveniente de esta región representaba menos del 14% del comercio mundial, en esta campaña se espera que se acerque al 30%. La producción también ha crecido sustancialmente, pasando del 8% a casi el 14% del trigo a nivel global5. Ucrania y Rusia representan en conjunto, el 30% de las exportaciones globales de trigo6. Mientras Rusia es el mayor exportador global del cereal, Ucrania este año podría ubicarse en el tercer lugar. De esta manera, la paralización de los principales puertos regionales, producto del conflicto desatado en la región, afecta la dinámica productiva y comercial agrícola de estos importantes actores del mercado mundial.

Estas dos naciones son importantes proveedoras de trigo para muchas regiones del mundo, como el continente africano y el sudeste asiático7.

En cuanto a los efectos del conflicto sobre el mercado del trigo, contamos con la experiencia de la crisis que sacudió a Crimea en el año 20148, la cual generó un importante impacto sobre los mercados agrícolas globales. En plena tendencia bajista del trigo, a finales de enero del 2014 los precios tocaron un mínimo de US$202 la tonelada, para llegar a más de US$262 a mediados de marzo, subiendo casi un 30% en apenas 35 ruedas. La estabilización del conflicto devolvió los precios de los futuros de trigo a los US$200 sobre mediados de ese mismo año. De hecho, los precios del trigo que se observaron en pleno conflicto no volvieron a verse por 7 años9. Estos hechos demuestran que así como la guerra puede disparar los precios del trigo, la tendencia alcista tiene sus límites en la duración y extensión de los sucesos bélicos.

de la Cuenca del Mar Negro, hoy se encuentra paralizado.

A este panorama, se agrega el hecho de que el conflicto se desata en un contexto interno complejo en Rusia, con una cosecha de trigo que espera caer cerca de un 12% respecto de la campaña anterior, lo cual revive la preocupación por más medidas de intervención sobre los mercados. A las retenciones móviles que se están implementando en la Federación Rusa podrían sumarse cupos a la exportación, lo que tendría un correlato alcista sobre los precios internacionales de granos10.

El conflicto debilita el papel de Ucrania como abastecedor mundial de trigo y puede poner en peligro parte del lugar de Rusia en el mismo. Esta situación deja espacio para que otros actores, como Argentina, puedan volcar su potencial en países demandantes del grano, los cuales pueden llegar a no contar con suficiente abastecimiento. Al mismo tiempo, la tendencia al alza de los precios en la Bolsa de Chicago es un estímulo para el aumento de la producción y la entrada de divisas estadounidenses a las arcas nacionales. Pese a esto, las expectativas comerciales positivas deben ser morigeradas por la contingencia del conflicto, el cual, según su extensión, profundidad y consecuencias, va a marcar el ritmo de los precios de las commodities, como lo muestra la experiencia del conflicto de Crimea en el año 2014.

Potencialidades de la industria del trigo en Argentina

El comercio internacional del trigo se muestra fundamental en esta campaña, en vista de la necesidad de divisas para robustecer las cuentas externas nacionales. No obstante, existe también un enorme potencial para profundizar la exportación de productos de primera y segunda industrialización del trigo, que representaron conjuntamente cerca de US$300 millones en la campaña 2020/2111. Consideramos como productos de primera industrialización (o semiprocesados) a la harina, las premezclas y el gluten de trigo. Si le otorgamos aún más valor agregado al trigo argentino llegamos a los productos de segunda industrialización (también llamados procesados). Estos son bienes mucho más cercanos al consumo final: cereales para el desayuno, galletitas, panificados, pastas, pizzas, entre otros productos. La República Argentina se posicionó durante el año 2021 como el séptimo exportador de trigo a nivel mundial12.

Fuente: Bolsa de Comercio de Rosario

La producción de grano 2021/22 alcanzó los 22,1 millones de toneladas según datos oficiales, pero los productores ya han vendido 15,5 millones de toneladas de grano y la demanda interna de trigo es de 6 millones de toneladas. El cupo autorizado para exportar hasta el momento es de 14,5 millones de toneladas. Algunos sectores indican que esto puede llegar a ser un factor que no permita aprovechar la coyuntura, debido a que quedan aproximadamente menos de 1 millón de toneladas exportables, lo cual limita la capacidad de colocación del grano.

Sin embargo, el área de cultivo aumentó un 1,5% con aportes hídricos en momentos clave que permitieron obtener rindes muy superiores a la campaña previa, y una producción récord de 22,1 millones de toneladas sobre 6,9 millones de hectáreas. Las condiciones climáticas resultaron más favorables para los cultivos de invierno de lo que se preveía inicialmente. En la actual campaña, la región centro y norte del país fue la principal beneficiada por las lluvias, lo que le permitió un incremento productivo de magnitud en relación con el año pasado. La región sur, en tanto, sufrió cierta falta de lluvias (a diferencia de lo que había ocurrido en el ciclo anterior), por lo que la producción obtenida resultó menor. De todas maneras, los buenos rindes obtenidos en el centro-norte del país compensan esta caída y permitieron arribar al mencionado récord13.

El trigo sostendría en proyección precios récord durante la mayor parte de 2022. A medida que comience la cosecha del ciclo próximo 2022/2023, se espera que la estacionalidad comience a presionar a las cotizaciones del cereal y los precios desciendan hacia noviembre del año próximo14. En el mercado argentino, el trigo con entrega en marzo se ofreció a US$ 280 la tonelada; y en abril, a US$ 285, para la cosecha 2022/23, mientras que se ofreció US$ 270 por el cereal con entrega en diciembre, US$ 10 más que en la previa15. Los despachos de trigo podrían alcanzar un récord en el año próximo, con 14,7 millones de toneladas (+36%)16.

Un dato importante a tener en cuenta es la resolución emitida por el Ministerio de Agricultura y Desarrollo Productivo, la cual oficializa la creación de un fideicomiso que contempla 800.000 toneladas de trigo para el consumo local, aportadas por empresas exportadoras de granos y subproductos17.

Crecimiento y consumo de trigo en el Sudeste asiático

Cruzando el océano, el sudeste asiático encuentra a los principales clientes del trigo argentino en el ASEAN (Asociación de Naciones del Sudeste Asiático). Este bloque comercial incluye importantes compradores de trigo. Indonesia es el principal importador de la región, seguido de Filipinas, Vietnam y Tailandia. La demanda de trigo está en auge en el sudeste asiático desde hace más de diez años. Australia ha sido el principal proveedor en la región, con alrededor del 40 % de las exportaciones en 2016-17, pero tres sequías consecutivas cambiaron esa dinámica18.

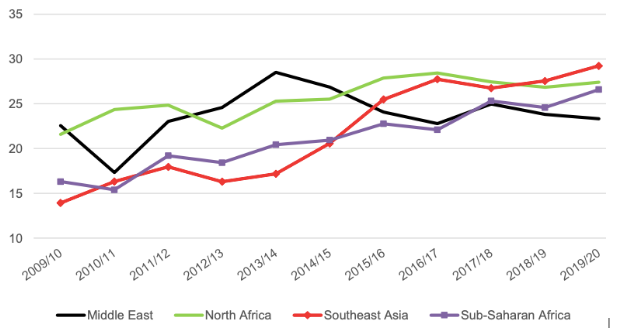

El robusto crecimiento económico registrado en los últimos años, sumado al crecimiento poblacional y a la intensificación del proceso de urbanización, explican el rol fundamental de los países de este territorio en el aumento de la demanda y la comercialización internacional de granos A su vez, otro factor a tener en cuenta es la escasez de tierras cultivables lo cual no les permite aumentar su producción en los niveles requeridos para su sustento. Así es que estos 10 países han mostrado un fuerte crecimiento en la urbanización. En el año 2000, la población rural era del 62%. Para 2017, la misma se redujo a 51 % de la población total. En los últimos 10 años, la población rural se ha mantenido estable, mientras que la población urbana aumentó en un 32 %. Se espera que la población urbana aumente en un 24 % hasta el 2028, alcanzando el 55 %, mientras que los habitantes de zonas rurales decaerán en un 3 % para acaparar el 45 % del total19. Esto se traduce en una mayor demanda de importación de granos de las masas urbanas.

Fuente: USDA (Departamento de Agricultura de los Estados Unidos)

El ASEAN se llevó más de 1,3 Mt en la campaña 2020/21, lo que representa una importante baja respecto a los 4,2 Mt de la campaña 2019/20. La exitosa cosecha 2020/21 de Australia llevó la producción de trigo de 14 a 33 Mt en apenas un año comercial. Resultará complejo incrementar con fuerza las exportaciones de trigo hacia los destinos del Sudeste Asiático, ya que la cercanía logística de este bloque con Australia hace mucho más competitivo al trigo de aquel país20. Por esta razón, no hay que perder de vista el devenir de la campaña productiva en Australia, ya que compite con Argentina por la colocación de cereal en la región.

El intercambio comercial argentino con este bloque registró un superávit de 85 millones de dólares en el mes bajo análisis. Las exportaciones sumaron 423 millones de dólares y disminuyeron 16,1% en relación con enero del año anterior (- 81 millones de dólares), debido principalmente a una caída en las ventas de MOA (Manufacturas de Origen Agropecuario). De los diez países que componen el bloque, Indonesia, Vietnam y Malasia, en ese orden, absorbieron el 85,7 % de las exportaciones totales a la región. El 71,3 % de las ventas a ASEAN estuvo compuesto por dos productos: harina y pellets de la extracción del aceite de soja; y trigo y morcajo (excluidos trigo duro y para siembra)21. Es importante aclarar que la región en conjunto concentra el 34% de las colocaciones de trigo de la Argentina22.

Cabe aclarar que el segundo país de destino del trigo local es Indonesia, nación del sudeste asiatico que incluso desplazó a Brasil como primer lugar de destino del grano argentino durante el año 201923 24. Fue el séptimo país de destino de las exportaciones argentinas, representó el 3,6% del total de las ventas al exterior, y fue el primer destino de los despachos totales a nivel regional (47,2 %). El intercambio comercial entre las dos naciones registró un saldo positivo de 170 millones de dólares para la República Argentina. Las exportaciones alcanzaron 200 millones de dólares, con un ascenso de 23,5 % (37 millones de dólares) respecto al mismo período de 2021. Los principales productos de exportación fueron: trigo y morcajo (excluidos trigo duro y para siembra); harina y pellets de la extracción del aceite de soja; y maíz en grano, que representaron el 96,7% de las ventas hacia ese destino25.

Los molineros de Indonesia, el segundo mayor importador de trigo del mundo detrás de Egipto, generalmente dependen de la nueva cosecha del Mar Negro. En especial, del trigo ucraniano con 11,5 % de proteína para los envíos de la segunda mitad del año para satisfacer la demanda26. El interés por la importación de trigo en Indonesia, entre otras naciones asiáticas, se viene incrementando fuertemente en los últimos años, de la mano de un aumento en el consumo interno de pan y otros derivados. En general, era Australia quien satisfacía las demandas de los países del sudeste asiático y de buena parte de África. Pero las sequías que diezmaron las producciones trigueras de ese país en los últimos cuatro años, hicieron que tanto Indonesia como otros mercados asiáticos vieran en Argentina a un abastecedor importante y en 2018 disputaron palmo a palmo por el cereal local27.

Reflexiones finales

Los hechos sucedidos en Europa del Este muestran una vez más la importancia y potencialidad que tiene la región del Sudeste Asiatico para el destino de los productos argentinos, tanto en su forma primaria como en los que se incorpora valor agregado. Como ya mencionamos en la nota sobre la relación estratégica con Vietnam28 y en la introducción de la yerba mate en la región29, el ASEAN se proyecta en crecimiento y en demanda de bienes, escalando posiciones como destino de las exportaciones argentinas y dando espacio para la diversificación de las relaciones con naciones como Indonesia, de rápida urbanización y crecimiento. La crisis en Ucrania desnuda posibilidades y necesidades con respecto a la ASEAN, pero deja en claro que es una región a la que Argentina debe prestar mucha atención, debido a las oportunidades que genera, independientemente de la coyuntura inmediata.

La escalada en el conflicto entre Rusia y Ucrania, así como el paso a la acción bélica en el territorio, impactó en los mercados donde estos dos países tienen injerencia como grandes exportadores y comercializadores de grano.

En el caso del mercado mundial de trigo, el bloqueo a los puertos del Mar Negro, plaza clave de salida de una parte importante de la producción del grano a nivel mundial, compromete la exportación de la producción ucraniana. Por otro lado, los enfrentamientos en el territorio ponen en peligro la producción misma. Esta situación podría afectar el abastecimiento de trigo en regiones importadoras como el sudeste asiatico y África, empujando a países de estos territorios a buscar actores que reemplacen tanto a Ucrania y Rusia, como proveedores de trigo y derivados.

La situación de posible desabastecimiento de una región importadora de trigo tan importante como el sudeste asiatico, así como la tendencia alcista de los precios desatada por el conflicto armado, pueden generar un estímulo tanto para el aumento de la producción de trigo en Argentina, como para la búsqueda de la apertura de nuevos mercados de granos, o la ampliación de los ya existentes, como constituyó el caso de Turquía. A esta situación se le suma los récords alcanzados durante la última temporada en materia de producción y exportación de trigo, así como las proyecciones realizadas por distintos sectores que ven una ampliación de estas tendencias en la próxima temporada. La necesidad de un mayor ingreso de dólares en el marco de la restricción externa que sufre el país y la encrucijada frente al acuerdo con el FMI configura otro gran estímulo de cara a estos acontecimientos.

Sin embargo, esta aparente situación favorable en materia de exportación de trigo hacia el sudeste asiático por parte de la República Argentina encuentra sus limitaciones, que no son pocas ni pequeñas. En primera instancia, el hiato de oportunidad se encuentra circunscripto a los efectos generados por el conflicto entre Rusia y Ucrania, tanto en alcance como en tiempo. Siguiendo la experiencia del conflicto de Crimea, el precio de este cereal puede descender tan rápido como subió, dependiendo de la duración e intensidad de la contingencia en la zona afectada. Por otro lado, Argentina tiene fuertes competidores dentro de la región, como es el caso de Australia, la cual ha tenido una cosecha récord después de algunos años de sequía y es gran proveedora dentro del sudeste asiático, con grandes ventajas logísticas en cuestiones de comunicación y distancia frente a nuestro país. A esto se le suma la cuota de exportación, que limita una cosecha que ya se ha vendido casi en su totalidad.

Por lo tanto, la coyuntura acaecida en relación a los efectos generados por el conflicto en Ucrania con respecto al mercado de trigo, presenta un panorama de oportunidad limitada para la nuestro país y sus intenciones dentro del sudeste asiático. Esto no quita que pueda ser una ocasión para ampliar la exportación de trigo hacia la región, pero las expectativas deben ser morigeradas a la vista de las complejidades que presenta la situación. Más allá de esto, esta experiencia nos invita a reflexionar sobre la importancia estratégica de la región en materia alimentaria, debido a su crecimiento y complementariedad con respecto a nuestra economía, convirtiendo a la ASEAN en un espacio donde la Argentina debe diversificar sus relaciones económicas, políticas y culturales.

[1] “El ataque ruso a Ucrania recalentó más el mercado de granos” (27/02/22) Portal El Puntal. Disponible en: https://www.puntal.com.ar/trigo/el-ataque-ruso-ucrania-recalento-mas-el-mercado-granos-n160746

[2] “El trigo cerró la semana cerca de los US$ 500 en Chicago: cuánto se pagó en Rosario”(04/03/22) por Agrofy News. Dsponible en: https://news.agrofy.com.ar/noticia/198490/intensos-combates-mayor-planta-nuclear-europa-llevan-trigo-rozar-us-500-tonelada

[3] “El ataque de Rusia a Ucrania provocó una estampida en el mercado de granos: bajó la soja y el trigo cerró con una fuerte suba” (24/02/22). Por Marcelo Manera LA NACIÓN. Disponible en: https://www.lanacion.com.ar/economia/campo/agricultura/el-ataque-de-rusia-a-ucrania-provoco-una-estampida-en-los-precios-de-la-soja-el-trigo-y-el-maiz-nid24022022/

[4] “El ataque ruso a Ucrania recalentó más el mercado de granos” (27/02/22) Portal El Puntal. Disponible en: https://www.puntal.com.ar/trigo/el-ataque-ruso-ucrania-recalento-mas-el-mercado-granos-n160746

[5] “El ataque ruso a Ucrania recalentó más el mercado de granos” (27/02/22) Portal El Puntal. Disponible en: https://www.puntal.com.ar/trigo/el-ataque-ruso-ucrania-recalento-mas-el-mercado-granos-n160746

[6] “¿Cuáles son los destinos del trigo argentino?” (03/12/21). Por Guido D’Angelo, Emilce Terré y Julio Calzada. Bolsa de Comercio de Rosario, Informativo Semanal, AÑO XXXIX – N° Edición 2030 – Especial Campaña de Trigo 2021/22 – 03 de Diciembre de 2021. Disponible en: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/cuales-son-los

[7] “Rusia-Ucrania: del trigo al aceite de girasol, el otro mapa que mira el mundo” (23/02/22). Por Pilar Vasquez. Disponible en: http://www.acopiadorescba.com/content/noticias-del-sector/mercados-y-comercializacion/rusia-ucrania-del-trigo-al-aceite-de-girasol-el-otro-mapa-que-mira-el-mundo

[8] “Crimea: Razones históricas y legales de su retorno a Rusia”. (23/04/21). Por Pablo Jofre LEal. Disponible en: https://www.telesurtv.net/bloggers/Crimea-Razones-historicas-y-legales-de-su-retorno-a-Rusia-20210423-0002.html

[9] “El ataque ruso a Ucrania recalentó más el mercado de granos” (27/02/22) Portal El Puntal. Disponible en: https://www.puntal.com.ar/trigo/el-ataque-ruso-ucrania-recalento-mas-el-mercado-granos-n160746

[10] “El ataque ruso a Ucrania recalentó más el mercado de granos” (27/02/22) Portal El Puntal. Dsiponible en: https://www.puntal.com.ar/trigo/el-ataque-ruso-ucrania-recalento-mas-el-mercado-granos-n160746

[11] “¿Cuáles son los destinos del trigo argentino?” (03/12/21). Por Guido D’Angelo, Emilce Terré y Julio Calzada. Bolsa de Comercio de Rosario, Informativo Semanal, AÑO XXXIX – N° Edición 2030 – Especial Campaña de Trigo 2021/22 – 03 de Diciembre de 2021. Disponible en: https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/cuales-son-los

[12] “Qué lugar ocupa la Argentina en el ranking de productores, exportadores mundiales de carnes y granos” (04/08/21). En el portal RuralNet. Disponible en:

[13] “¿Qué se espera en el mercado de granos en el 2022?” (03/01/22). Por BCR News. Disponible en: https://www.agrolatam.com/nota/que-se-espera-en-el-mercado-de-granos-en-el-2022/

[14] “Haciendo números: cómo viene el mercado de granos argentino 2021/22” (04/01/22). Por portal InfoCampo. Disponible en:

[15] “El ataque ruso a Ucrania recalentó más el mercado de granos” (27/02/22) Portal El Puntal. Disponible en: https://www.puntal.com.ar/trigo/el-ataque-ruso-ucrania-recalento-mas-el-mercado-granos-n160746

[16] “¿Qué se espera en el mercado de granos en el 2022?” (03/01/22). Por BCR News. Disponible en: https://www.agrolatam.com/nota/que-se-espera-en-el-mercado-de-granos-en-el-2022/

[17] “El Gobierno fijó el precio del trigo en US$ 115 la tonelada, contra los US$ 500 de Chicago” (05/03/22). Por Agrofy News. Disponible en: https://news.agrofy.com.ar/noticia/198525/gobierno-fijo-precio-trigo-us-115-tonelada-us-500-chicago

[18] “Southeast Asia develops a taste for wheat” (20/02/20). Por Sean Pratt. Disponible en: https://www.producer.com/markets/southeast-asia-develops-a-taste-for-wheat/

[19] “Oportunidades para el agro argentino en el Sudeste Asiático” (19/07/2019). Por Blas Rozadilla. En Bolsa de Comercio de Rosario, Informe Semanal. Disponible en: https://www.bcr.com.ar/es/print/pdf/node/73597

[20] “Oportunidades para el agro argentino en el Sudeste Asiático” (19/07/2019). Por Blas Rozadilla. En Bolsa de Comercio de Rosario, Informe Semanal. Disponible en: https://www.bcr.com.ar/es/print/pdf/node/73597

[21] “Intercambio Comercial Argentino. Cifras estimadas de enero de 2022”. Informes Tecnicos de INDEC/ Vol.6 n°30, Comercio Exterior. Disponible en: https://www.indec.gob.ar/uploads/informesdeprensa/ica_02_2283C0C9221B.pdf

[22] “A Todo Trigo 2021: Cómo aprovechar las oportunidades que ofrece el mercado” publicada en las páginas Nº 26 y 27 de la edición en papel de la revista de Mayo (2021) / Junio 2021 por Portal Producción Industrial del NOA. Disponible en: http://www.produccion.com.ar/ver_nota.php?edicion=May2021_Jun2021&numero=244&id=2258

[23] “Indonesia desplaza a Brasil como primer destino del trigo local”(25/12/2019) por Paula Lopez. Disponible en: https://www.cronista.com/economia-politica/Indonesia-desplaza-a-Brasil-como-primer-destino-del-trigo-local-20191225-0024.html

[24] “A Todo Trigo 2021: Cómo aprovechar las oportunidades que ofrece el mercado” publicada en las páginas Nº 26 y 27 de la edición en papel de la revista de Mayo (2021) / Junio 2021 por Portal Producción Industrial del NOA. Disponible en: http://www.produccion.com.ar/ver_nota.php?edicion=May2021_Jun2021&numero=244&id=2258

[25] “Intercambio Comercial Argentino. Cifras estimadas de enero de 2022”. Informes Tecnicos de INDEC/ Vol.6 n°30, Comercio Exterior. Disponible en: https://www.indec.gob.ar/uploads/informesdeprensa/ica_02_2283C0C9221B.pdf

[26] “Australian wheat seen as ‘safe haven’ amid Russia-Ukraine tensions” por Takmila Shahid y William Bland. Disponible en: https://www.spglobal.com/platts/es/market-insights/latest-news/agriculture/021722-australian-wheat-seen-as-safe-haven-amid-russia-ukraine-tensions

[27] “Indonesia desplaza a Brasil como primer destino del trigo local”(25/12/2019) por Paula Lopez. Disponible en: https://www.cronista.com/economia-politica/Indonesia-desplaza-a-Brasil-como-primer-destino-del-trigo-local-20191225-0024.html

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a