GT: Desarrollo Económico Justo y Sostenible

Introducción

El acero es uno de los insumos difundidos de mayor importancia en la actualidad para cualquier economía del mundo. Los insumos difundidos son productos de un proceso industrial (en general estandarizado y de producción a gran escala), que por sus características forman parte de casi la totalidad de las cadenas productivas, destacando la construcción, el sector automotriz y autopartista, la industria metalmecánica, línea blanca y la industria del petróleo y gas1.

En el siguiente informe, y teniendo en cuenta la importancia que adquiere el acero para una economía por su impacto global en las economías, incluyendo en los precios internos, desde el GT de Desarrollo Económico Justo y Sustentable del OCIPEX nos propusimos abordar la dinámica sectorial en términos globales, regionales y nacionales, por su carácter estratégico en términos del desarrollo.Al igual que muchas cadenas productivas de insumos difundidos, la del acero (siderúrgica) se caracteriza a nivel global por demandar importantes niveles de inversión (capital intensiva) y por estar altamente concentrada en una serie de actores que dominan el mercado del acero en cada país (es oligopólica).

Esto favorece a que las empresas puedan imponer su posición dominante tanto en lo relativo a precios como a las condiciones del mercado con sus clientes pero también con sus proveedores. Los altos niveles de extranjerización, en la medida en que existe una serie de empresas que ocupan posiciones dominantes tanto a nivel regional como global determinan lógicas de acumulación de ganancias y circulaciones de capital altamente transnacionalizadas y financiarizadas, que aprovechan los vacíos regulatorios de cada Estado, pero también internacionalmente, para apropiarse de ganancias extraordinarias.

En este artículo, desde OCIPEx buscaremos realizar una aproximación al sector siderúrgico de forma comparada a nivel regional en América Latina, para luego abordar algunos de los rasgos principales del sector en la Argentina.

Panorama internacional

En el año 2021 se produjeron a nivel global un total de 1.951 millones de toneladas de acero crudo, de las cuales 1.032 millones de toneladas (el equivalente al 52,9% del total) se produjeron en la República Popular China2.

En el Gráfico N°1 se puede observar la incidencia del gigante asiático aún en comparación a los otros cuatro principales productores de acero crudo a nivel planetario: India (6% del total), Japón (4,9%), EE.UU. (4,4%) y Rusia (3,9%), y los tres principales países productores de América Latina. Brasil ocupa un lugar en el top 10 a nivel global (9° en el año 2021) ya que produce el 1,8% del total global, mientras que México (15°) da cuenta del 0,9% y Argentina (33°) cuya producción es equivalente al 0,25% total mundial3.

La concentración productiva también se replica a nivel empresarial. La empresa estatal China Baowu Steel Group Corp. Ltd, principal productora mundial de acero crudo con 119,95 millones de toneladas anuales, produce más que el segundo país productor, India (118,2 millones de toneladas) en conjunto.

La segunda compañía a nivel global, Arcelor-Mittal, originaria de India, produjo en el año 2021 79,26 millones de toneladas de acero crudo, superando lo producido en la Federación Rusa (75,6 millones de toneladas), 5° país en orden de importancia productiva. El tercer actor empresarial, Anshan Iron and Steel Group Corporation (Ansteel Group), también de capitales estatales chinos, produjo 55,65 millones de toneladas en 2021, por lo que esta empresa produce, por sí sola, más que los dos principales países latinoamericanos, Brasil (36,2 millones de toneladas) y México (18,5 millones de toneladas), combinados. Se advierte así que la concentración en la producción de acero es un elemento presente tanto en término de países productores, como de actores empresariales, a nivel mundial4.

Panorama regional

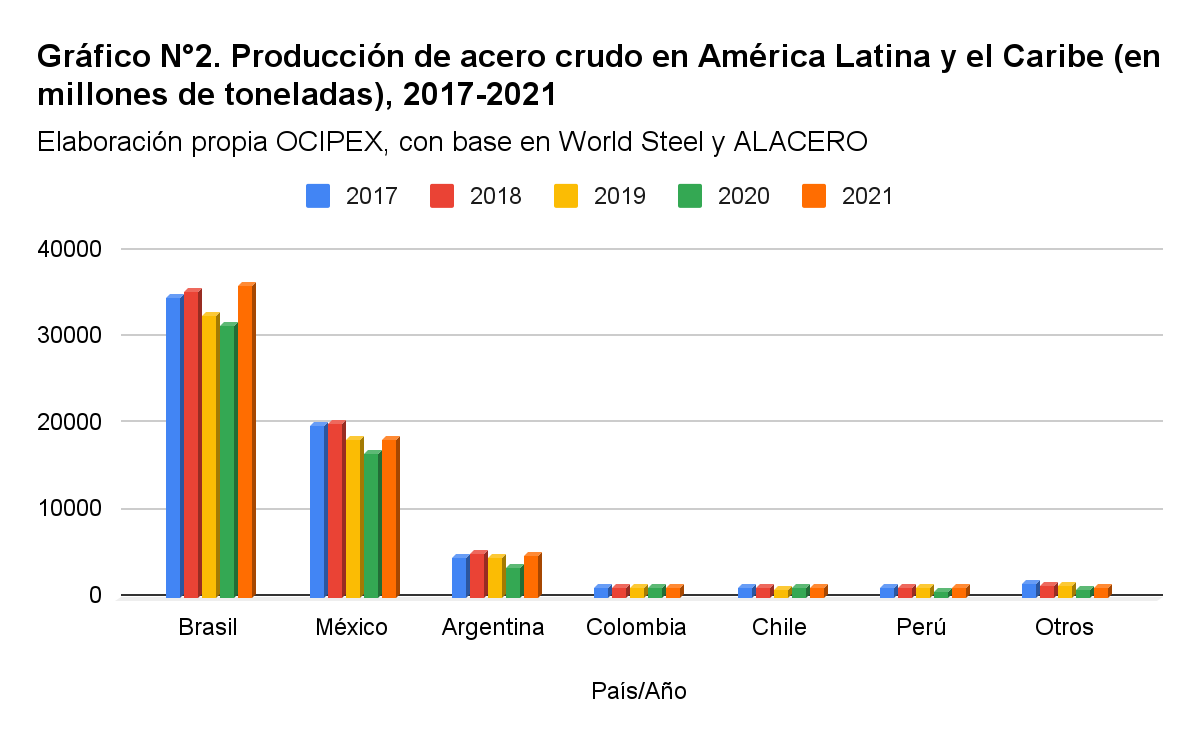

En el panorama regional también se pueden encontrar marcadas diferencias entre los países productores en América Latina y el Caribe. En el Gráfico N° 2 se agrupan las cantidades de acero crudo producido entre 2017 y 2021 por los seis principales productores regionales: Brasil, México, Argentina, Colombia, Chile y Perú, mientras que en la categoría “Otros” se suman Ecuador, Guatemala, Cuba, El Salvador, Uruguay, Venezuela y Paraguay, cuyos niveles productivos son significativamente inferiores. Según las estadísticas del Gráfico N°2, Brasil no solo produce casi el doble que México, segundo país en términos regionales (y casi cuatro veces que Argentina, que se ubica tercero), sino que la cantidad de acero crudo elaborado anualmente en Brasil es equivalente a todo lo producido en el resto de la región de manera agregada.

Estos niveles de concentración productiva también se replican en las exportaciones de productos semifinalizados y finalizados de acero. En el Gráfico N°3 se referencian las cantidades exportadas de estos productos por los tres países líderes de América Latina y el Caribe.

Brasil destaca como principal exportador de productos finalizados y semifinalizados de acero, con una significativa diferencia respecto a México y la Argentina. Asimismo, es el 2° exportador mundial de semiterminados y el 3° de materias primas5. En términos de importaciones, se aprecia un panorama distinto, en la medida en que México encabeza el ránking de países importadores de este tipo de productos, países como Perú, Chile y Colombia importan en proporciones similares a Brasil y Ecuador lo hace más que la Argentina.

En el caso del Gráfico N°5, se advierte nuevamente la superioridad en términos de volumen de la producción de Brasil por sobre México y Argentina, sus competidores más directos. Sin embargo, lo que queda solapado en el Gráfico N° 2 y que este Gráfico N°5 revela, es la capacidad de la Argentina de ser competitiva en la producción de finalizados y semifinalizados, como muestran las cifras de fabricación de tubos sin costura, en la cual ha producido la misma cantidad promedio que Brasil.

En Brasil, seis empresas concentraron el 91,25% de la producción de acero crudo en 2021 según estadísticas del Instituto Aço Brasil (IABr): el 30,55% lo produjo ArcelorMittal, el grupo originario de India (con sede en Luxemburgo); la compañía Gerdau, de capitales de Brasil, da cuenta del 19,33% del total; la italo-argentina Ternium (del conglomerado Techint, con sede en Luxemburgo) produjo el 12,55% del total; la brasileña CSN (ex estatal, privatizada en los ´90) fabricó el equivalente al 11,81%; Usiminas (que es propiedad de Ternium asociada con la japonesa Nippon Steel & Sumitomo Metal Corp) un 8,81%; y CSP (que fue adquirida en julio de este año por ArcelorMittal6) el 7,79%7.

En México, por su parte, cinco empresas explican la concentración de un poco más del 80% de la producción: ArcelorMittal México grupo originario de India (con sede en Luxemburgo) supone entre un 22-25% de la producción total de acero del país; la empresa de capitales mexicanos AHMSA produce en torno al 20%; la italo-argentina Ternium México (del conglomerado Techint, con sede en Luxemburgo) entre un 18-20%; la también mexicana DeAcero representa entre el 10-12% de la producción; y Tenaris Tamsa, italo-argentina (del conglomerado Techint) con un 4-5% del mercado. Cabría sumar a este grupo de empresas, la presencia del gigante brasileño Gerdau, a través de su filial Gerdau Corsa8.

Destaca en ambos casos, la presencia de la segunda mayor compañía siderúrgica a nivel mundial ArcelorMittal, pero también la de Ternium, empresa del grupo Techint que es predominante también en el mercado argentino.

La industria del acero en Argentina

Una estructura concentrada y extranjerizada

Si se analiza al sector siderúrgico en la Argentina, la producción se concentra en seis grandes empresas productoras: 1) la italo-argentina Ternium Siderar, (del conglomerado Techint, con sede en Luxemburgo, y cotizante en mercado local, con una participación estatal del 26% aproximadamente, a través de la ANSES) que da cuenta del 43,5% de la capacidad instalada, 2) ArcelorMittal Acindar que representa el 23,12% de la capacidad instalada (Francia-India, con sede en Luxemburgo, cotiza en mercados extranjeros), 3) la también italo-argentina Tenaris Siderca con un 17,68% (del conglomerado Techint, con sede en Luxemburgo, cotiza en mercados extranjeros), 4) Sipar Gerdau 8,84% (Brasileña, cotiza en mercados extranjeros), 5) Acerbrag un 4,76% (Brasileña, cotiza en mercados extranjeros), y 6) Aceros Zapla 2,04% (Argentina, capital cerrado)9.

ArcelorMittal, -segunda empresa de acero a nivel global como hemos señalado en la primera sección-, es la controlante de Acindar, la segunda empresa acerera de la Argentina, cuyas plantas tienen capacidad de producción para 1,7 millones de toneladas anuales. A su vez, controla las empresas de mayor producción en México y en Brasil donde recientemente adquirió la sexta empresa del sector, lo que le permitirá controlar casi el 40% del mercado en la 9° economía productora de acero.

En el mercado argentino también destaca la presencia de la brasileña Gerdau, 30° empresa del sector en el mundo, segunda en producción en Brasil, y con presencia en México, que controla Sipar, con capacidad para producir 0,65 millones de toneladas por año.Y la empresa dominante del mercado local es, sin dudas, Techint. Este grupo de origen italo-argentino, fue la 28° empresa en producción a nivel global en 2021 y está presente en Brasil (tercera empresa del sector, con Ternium Brasil, y controlando Usiminas) y México (a través de Tenaris Tamsa y Ternium México)10. A través de Ternium Siderar y Tenaris Siderca, Techint controla más del 60% de la producción siderúrgica argentina. Pese a que en sus orígenes Techint era un grupo considerado de capitales nacionales con participación extranjera, en los últimos años ha radicado su estructura corporativa en Luxemburgo, un paraíso fiscal utilizado para eludir y evadir impuestos, aumentando sus márgenes de ganancias. A esto se debe sumar que investigaciones recientes han encontrado que, con los mismos fines ha fundado una serie de empresas en Uruguay, que sirven como empresas “cáscara”, por lo que no tienen actividad productiva alguna pero sí un intenso intercambio comercial y financiero con las empresas radicadas en la Argentina y en otros países de la región11. Aún en términos productivos, la capacidad instalada de las fábricas de Techint en la Argentina no representan ni un tercio de su producción anual a escala global12.

La concentración del sector también se observa en las etapas productivas. Según un informe del Ministerio de Economía del año 2021, Techint controla el 100% la capacidad instalada en aceros planos13 (Ternium Siderar) y tubos sin costura (Tenaris Siderca), mientras que Acindar representa el 60% en laminados no planos14. En este sentido, los niveles de concentración del mercado del acero en la Argentina suponen el control monopólico en los dos primeros casos (Techint), mientras que en el último, es un mercado oligopólico (Acindar).

Esto no solo implica mercados con pocos niveles de competencia, sino que tiene efectos claros en términos de precios: las empresas imponen -a través de su posición dominante en el mercado-, los precios y las condiciones de compra-venta (formas de pago, plazos de entrega, etc.) tanto a sus clientes como a sus proveedores.

En este marco de situación, las empresas han aprovechado su posición monopólica y/o oligopólica para fijar precios por encima de los precios del resto de la economía, una práctica que ha sido una constante a lo largo de las últimas décadas, y que les ha permitido engrosar ampliamente sus márgenes de ganancias.

Importancia del sector en términos productivos y de empleo

En las últimas dos décadas, el sector se ha caracterizado por tener un nivel de producción que ha evolucionado por debajo del nivel de crecimiento del PBI como de los niveles de actividad industrial del país. A lo que debe sumarse que en los últimos años el sector presentó un alto nivel de ociosidad del capital, por lo que se produjo por debajo de la capacidad instalada15.

Esto último es de vital importancia, si se tiene en cuenta que el país es deficitario en términos comerciales, por lo que una política industrial estratégica debería apuntar a producir localmente utilizando (e incrementando) la capacidad instalada y reducir las importaciones, para evitar seguir perdiendo divisas.

Según datos del Ministerio de Trabajo, Empleo y Seguridad Social, en 2021 el sector empleó a 23.931 personas, el equivalente al 0,38% del empleo registrado16 privado a nivel nacional, y el 2,04% del empleo industrial registrado. En las estadísticas del Ministerio también se consigna que, a lo largo de la última década, la cantidad de personal empleado en el sector ha sido decreciente.

En cuanto a sus remuneraciones, al requerir personal calificado, es la novena rama industrial de mayor remuneración dentro del empleo registrado, y según datos del Ministerio de Economía, en 2020 su remuneración ha sido un 35% superior al promedio de la industria, mientras que su tasa de informalidad en ese año fue del 18%, una tasa inferior al nivel general que gira en torno al 29%. Además, se señala que la ocupación femenina en el sector es inferior al 10% del personal ocupado17.

Exportaciones e importaciones del sector

En este punto cabe resaltar que el grueso de la producción del sector siderúrgico nacional está destinado al consumo local, y no a su exportación (con la excepción de los tubos sin costura). Pese a ser producidos y comercializados localmente, las empresas dominantes del sector fijan sus precios en referencia a los precios internacionales.

Según datos provistos por el Ministerio de Economía, en términos globales la Argentina ocupa únicamente un rol importante como exportador de tubos sin costura (21° exportador a nivel mundial, dando cuenta del 2% de las exportaciones totales) y razonablemente marginal en el resto de las exportaciones de productos siderúrgicos18.

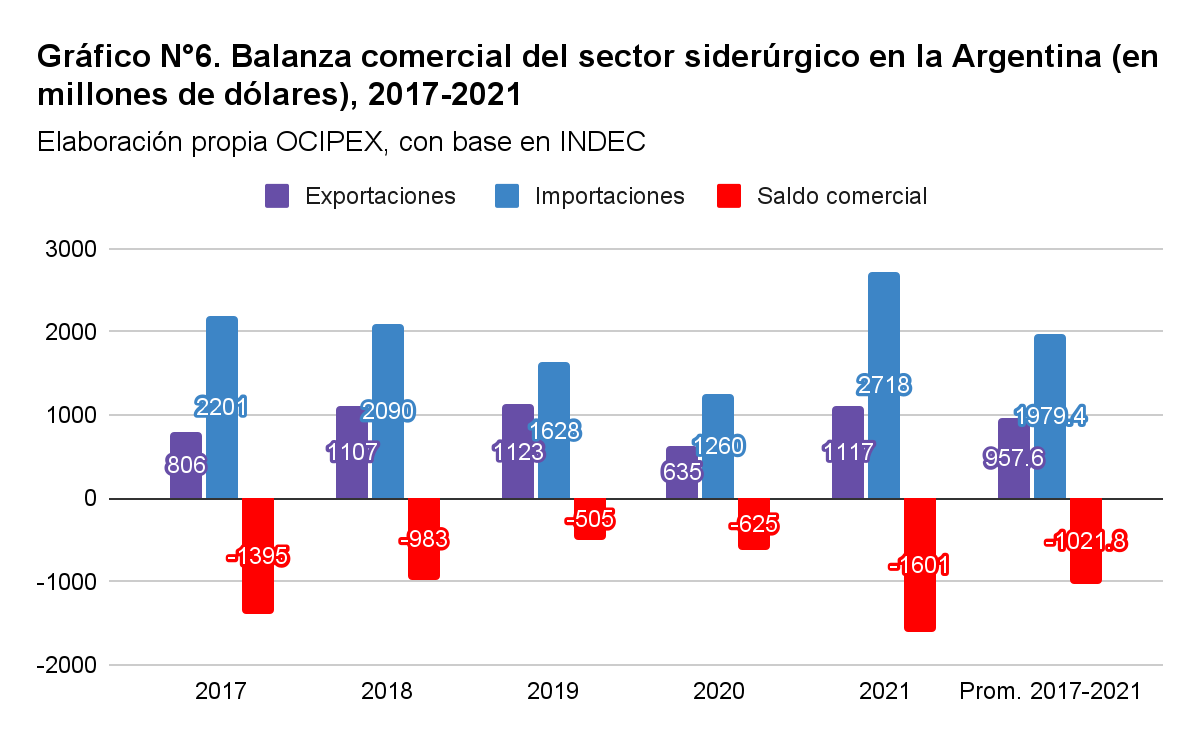

Según información del INDEC, en el año 2021 el complejo siderúrgico representó el 1,4% de las exportaciones totales de la Argentina, mientras que las importaciones fueron el 4,3% del total19 lo que implica que Argentina sea estructuralmente deficitaria en el sector siderúrgico. Entre 2017 y 2021 ha importado más de lo que ha exportado en cada uno de los años. El promedio de exportaciones se ha colocado en torno a los U$ 957.6 millones, mientras que las importaciones lo han hecho en U$ 1979.4 millones, con un promedio de déficit comercial sectorial de U$ 1021.8 millones, tal como ilustra el Gráfico N°6.

En el contexto actual de vulnerabilidad financiera del país, y teniendo que afrontar el pago de la deuda externa contraída entre 2016 y 2019 -particularmente un mega préstamo con el Fondo Monetario Internacional-, la pérdida de divisas del sector siderúrgico contribuye al agravamiento de la restricción externa y tiene un importante impacto en la cantidad de reservas disponibles del país para afrontar las obligaciones contraídas.

Uno de los factores más importantes se relaciona con que la principal materia prima utilizada por el sector, el mineral de hierro, debe ser importado, ya que la Argentina no cuenta con reservas capaces de abastecer al complejo industrial siderúrgico. Según información provista por el Ministerio de Economía, aproximadamente el 23% de las importaciones de todo el complejo corresponden a este insumo20.

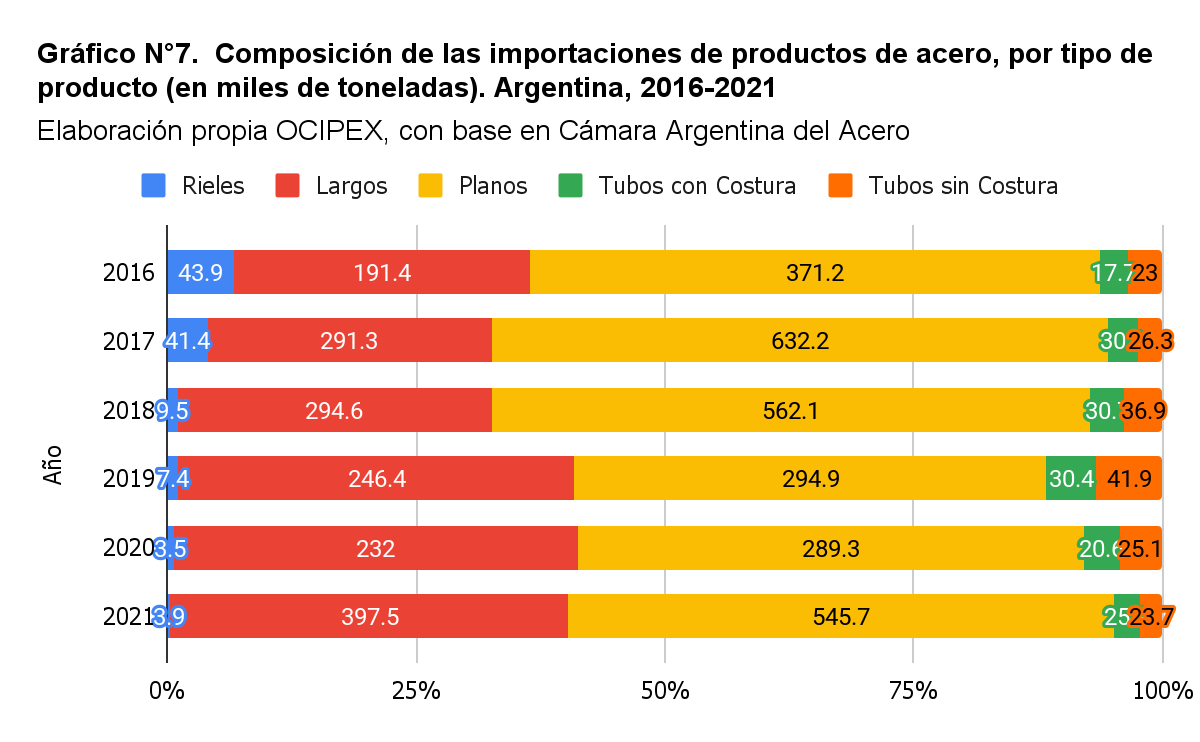

Además, cabe resaltar que más de la mitad de las importaciones provienen de Brasil, especialmente las de hierro y aceros planos21.

Como se desprende del Gráfico N°7, dentro de la composición de la importación de productos de acero terminados y semiterminados de la Argentina entre 2016 y 2021, es notorio el predominio de la importación de productos de acero largos, oscilando entre el 30% y el 40% del total, y el de productos de acero planos, que comprenden entre el 47% y el 60% del total, dependiendo del año. En la producción local de estos tipos de productos debe concentrarse la política industrial del país, con vistas a reducir el antes mencionado déficit comercial del sector, sobre todo teniendo en cuenta que éste no utiliza toda su capacidad instalada.

En cuanto a las exportaciones siderúrgicas de la Argentina, las mismas también se encuentran concentradas en términos de productos. Solo los tubos sin costura, producidos únicamente en el país por el grupo Techint, suponen el 45,22% de las exportaciones totales de productos terminados y semiterminados de acero de la Argentina entre 2016 y 2021. Le siguen en importancia las exportaciones de aceros planos, que representan el 28,72% de las exportaciones promedio del período, y la de aceros largos, que totalizan el 23,88%.

Dentro de los principales destinos exportadores del país, destacan Paraguay (que demanda planos y no planos principalmente), México, EE.UU., Arabia Saudita (estos dos últimos principalmente para tubos sin costura, utilizados para extraer y transportar gas y petróleo) y Brasil22.

Impactos económicos del sector siderúrgico argentinoEsto tiene claros efectos inflacionarios para toda la economía, en tanto el acero es un insumo difundido cuyo uso es extensivo a múltiples actividades, por lo que los aumentos por encima del nivel de inflación operan como un mecanismo de apropiación de una renta extraordinaria, en detrimento del resto de la cadena de valor, afectando a los eslabones más débiles de la misma, como las pequeñas y medianas empresas y los consumidores finales. A esto debe sumarse las presiones devaluatorias impulsadas desde las empresas del sector, en la medida en que buscan la devaluación para “recuperar competitividad”, e incrementar así sus ganancias.

Las características oligopólicas/monopólicas de la industria siderúrgica y la escasa regulación estatal han permitido que la evolución de precios mayoristas de este sector aumenten por encima de los precios mayoristas de toda la industria. Esto ha tenido como efecto que la industria siderúrgica sea una de las principales impulsoras de la elevación de precios mayoristas de todo el entramado industria23l. Esto último trae aparejado una serie de desequilibrios en términos de precios relativos de la economía, incluyendo las ya mencionadas presiones inflacionarias y devaluatorias.

Si se observa las últimas cifras disponibles, Ternium ha incrementado sus ventas entre 2021 y 2022 -en el primer semestre de cada año- en un 53,9% (de U$D 1.229 millones a U$D 1.891 millones), mientras que su resultado operativo para el mismo período ha mejorado en un 48,3% (de U$D 309 millones a U$D 458 millones), por lo que la rentabilidad de la empresa se ha situado en torno al 25,1% en el primer semestre de 2021 y en 24,2% en el primer semestre de 2022, muy por encima de otras empresas líder de la cúpula empresarial (como Arcor, Aluar, Ledesma, entre otros)24.

En informes recientes, se ha determinado que la rentabilidad de Ternium (Techint), la principal empresa del sector, en los últimos 5 años ha sido siempre superior a empresas como Arcor y Molinos Río de la Plata, que forman parte del sector agroindustrial, el más dinámico de nuestra economía en años recientes, tanto por sus ventas al mercado interno como por su capacidad exportadora25.

El correlato de esta situación es que Techint, a través de sus empresas controladas en la Argentina, compró divisas en el mercado de cambios por U$D 546.991.858 entre 2016 y 2019. De este monto, U$D 222.980.456 fueron adquiridos por Ternium Argentina S.A. (que es controlada por Ternium S.A., empresa radicada en Luxemburgo, país que oficia como guarida fiscal, para poder realizar maniobras de elusión y evasión fiscal)26. Estos montos no fueron obtenidos para pagos (compras o inversiones) ni a través de ventas, sino que fueron comprados al Banco Central de la República Argentina, en pleno auge de un proceso de valorización financiera para la fuga de capitales, financiada mediante el endeudamiento externo del país.

Conclusiones

En un contexto donde el economía argentina se encuentra en una situación de debilidad financiera producto de la gestión económica entre 2015 y 2019, con elevados niveles de endeudamiento externo, incluyendo un mega préstamo con el FMI en 2018 que se destinó a sustentar el proceso de valorización financiera de las grandes empresas que operan en el país (incluyendo las del sector siderúrgico), y que hoy supone la aplicación de un programa de austeridad fiscal que busca evitar que se sigan gastando divisas, para poder afrontar el repago de los compromisos asumidos, creemos se deben buscar formas para revertir la situación del sector.

El primer punto requiere la identificación de aquellos segmentos que mayor déficit generan. Como hemos observado en las estadísticas de comercio exterior del sector, Argentina importa grandes cantidades de aceros largos y aceros planos. En ambos casos, se debe buscar detener la sangría de divisas, produciendo localmente este tipo de productos. El caso paradigmático es el de los aceros planos, donde la industria local tiene capacidad instalada (Ternium), pero el país ha importado grandes cantidades de este tipo de acero en los últimos años. Por ello, el Estado debe impulsar una política industrial que suponga incentivos a utilizar la capacidad instalada de los actores ya existentes del sector, -y en lo posible ampliarla-, para reducir estos déficits.

Si se considera que en el último quinquenio el déficit ha sido de 1021.8 millones de dólares promedio por año, el Estado debe considerar si, más allá de los incentivos al sector privado, no debe buscar reinsertarse como actor en el sector en un mediano plazo, a través de una empresa estatal o empresa con participación estatal, que le permita no solo regular, sino participar en un área estratégica de la economía nacional.

La solución supone una combinación de un Estado regulador y un Estado empresario, recuperando parte del terreno perdido durante el proceso de privatización del sector en los 90’. En el primer caso, incluye controles tributarios y financieros. El segundo elemento tiene al Estado interviniendo como productor en un sector estratégico, como promotor central de un modelo de desarrollo justo, libre y soberano. En este sentido, por un lado advertimos:

- La necesidad del Estado de reforzar los controles financieros y tributarios para combatir una dinámica que se repite en todos los actores: la fuga de capitales y la creación de esquemas tributarios orientados a la evasión fiscal utilizando guaridas fiscales.

La industria del acero debe dejar de ser deficitaria, promoviendo un esquema de sustitución de importaciones que permita reducir la pérdida de divisas, tanto a través de incentivos que permitan la utilización plena de la capacidad instalada, como con la posibilidad de insertarse en el sector, reduciendo los niveles de concentración y estableciéndose como actor en un área estratégica.

Referencias:

1Entre los principales insumos difundidos se destacan tanto el acero, como el cemento, el aluminio, el vidrio y el hierro, entre otros.

2World Steel, consultada 29/09/2022 https://worldsteel.org/steel-topics/statistics/world-steel-in-figures-2022/#world-crude-steel-production-1950-to-2021

3World Steel, consultada 29/09/2022 https://worldsteel.org/steel-topics/statistics/world-steel-in-figures-2022/#world-crude-steel-production-1950-to-2021

4World Steel, World Steel in figures 2022 https://worldsteel.org/steel-topics/statistics/world-steel-in-figures-2022/

5 Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

6Arcelor Mittal. Sitio web. https://spain.arcelormittal.com/comunicados/adquisicion-csp-brasil/

7Instituto Aço Brasil, “Anuario Estatistico 2022” https://acobrasil.org.br/site/wp-content/uploads/2022/07/AcoBrasil_Anuario_2022.pdf

8A partir de información de la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) y de la Secretaría de Economía de México. https://www.canacero.org.mx/aceroenmexico/descargas/Radiografia_de_la_Industria_del_Acero_en_Mexico_2022.pdfhttp://www.2006-2012.economia.gob.mx/files/Monografia_Sector_Acero.pdf

9Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

10Además, es fuerte la presencia del grupo en el 4° productor regional de acero, Colombia, donde controlan Tenaris Tubo Caribe y Ternium Colombia.

11García Zanotti, Gustavo y Gaggero, Alejandro (2022) “Las guaridas de Techint”, en El Cohete a la Luna. 25/09/2022. https://www.elcohetealaluna.com/las-guaridas-de-techint/

12 Techint, 28° productora de acero en el año 2021 según World Steel, produjo a nivel global 14,91 millones de toneladas. Esto es más que la producción entera de países como Indonesia (16° productor mundial entre los países, con 14,3 millones de toneladas), España (17°, con 14,2), Francia (18°, 13,9) o Canadá (19°, con 13,0), todos países pertenecientes al G20. Argentina tiene, según lo consignado por el Ministerio de Economía, capacidad instalada para 4,9 millones de toneladas, aunque veremos que la producción local está lejos de utilizar la totalidad de la capacidad instalada.

13Entre los aceros planos producidos por Siderar destacan la chapa y los flejes

14Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre de 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

15Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

16Ministerio de Trabajo, Empleo y Seguridad Social, Observatorio de Empleo y Dinámica Empresarial (OEDE). Serie de datos de empleo consultadas al 04/10/2022 https://www.trabajo.gob.ar/estadisticas/oede/estadisticasnacionales.asp

17Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

18Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

19INDEC, “Complejos Exportadores. Año 2021”. Comercio Exterior, vol. 6 N°4, https://www.indec.gob.ar/uploads/informesdeprensa/complejos_03_22BE7DF71128.pdf. E INDEC, Sistema de consulta de comercio exterior de bienes https://comex.indec.gob.ar/#/products

20Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

21 Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

22Ministerio de Economía de Argentina, “Informes de cadenas de valor. Siderurgia”. Año 6, N° 58. Noviembre 2021. https://www.argentina.gob.ar/sites/default/files/2021.11.24_sectorial_-_siderurgia_version_web.pdf

23CIFRA-CTA, “Informe de Coyuntura N° 39. Septiembre 2022”, Septiembre 2022, http://www.centrocifra.org.ar/docs/Informe%20de%20coyuntura%20N%2039.pdf

24CEPA, “Desempeño de las principales empresas argentinas (2015-2022): análisis de las ventas, rentabilidad y costos laborales en los Estados Contables”, 11/09/2022 https://centrocepa.com.ar/informes/353-desempeno-de-las-principales-empresas-argentinas-2015-2022-analisis-de-las-ventas-rentabilidad-y-costos-laborales-en-los-estados-contables

25CIFRA-CTA, “Informe de Coyuntura N° 39. Septiembre 2022”, Septiembre 2022, http://www.centrocifra.org.ar/docs/Informe%20de%20coyuntura%20N%2039.pdf

26Rovelli, Horacio. “El beneficio de llamarse Techint” en El Cohete a la Luna, 05/06/2022 https://www.elcohetealaluna.com/el-beneficio-de-llamarse-techint/

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a