GT América Latina y el Caribe

Introducción

Para enero del 2022, el principal riesgo de la economía mundial continuaba siendo el COVID-19, específicamente la variante omicron. El hecho de que durante el 2021 se registró una expansión del producto de 5,7% no implica que la pandemia no genere desequilibrios macroeconómicos. El crecimiento sin dudas fue heterogéneo y divergente entre los países, de acuerdo al estadio de la pandemia que estuvieran atravesando.

Pero lo que realmente es necesario resaltar es la persistencia de tendencias que serán fundamentales para comprender los impactos del conflicto en Ucrania:

Los mayores precios de energía, alimentos y de los costos de transporte, se tradujeron en mayores presiones inflacionarias globales y un aumento de la incertidumbre económica global. Las medidas adoptadas como respuesta a estos fenómenos no han hecho más que profundizar la estanflación1 global y trasladar los efectos de la crisis a los países semiperiféricos y las y los trabajadores, profundizando las desigualdades y ganancias extraordinarias de pequeños grupos obtenidas como consecuencia de las sucesivas crisis.

Liderando la marcha

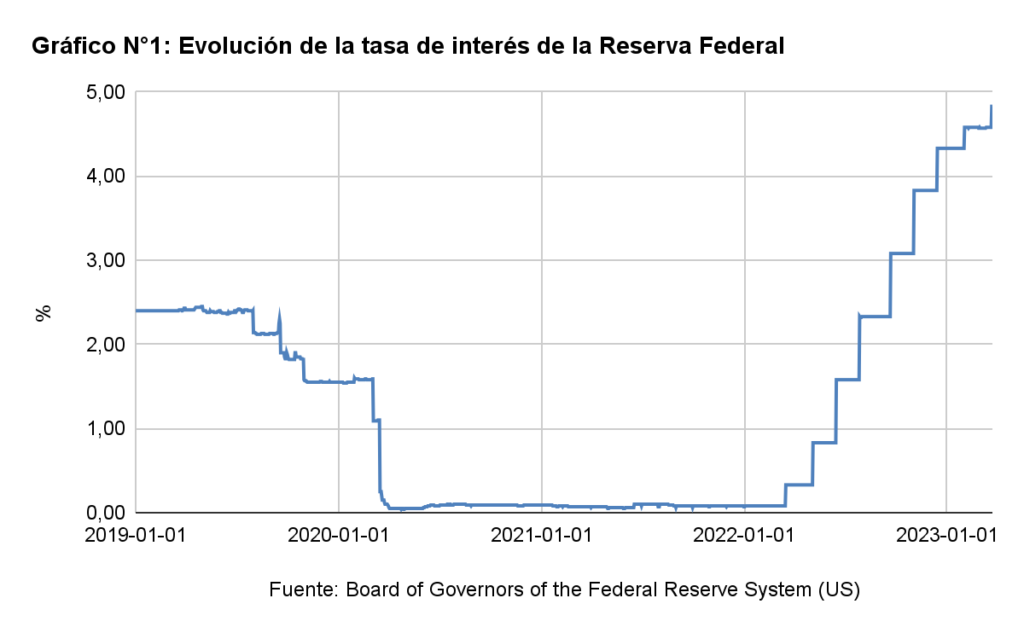

Cabe preguntarse ahora cuál fue la respuesta que tuvieron los países ante los problemas mencionados y cómo las medidas que se tomaron en las economías más desarrolladas terminaron por impactar en América Latina. El caso más claro es la política monetaria de la Reserva Federal de los Estados Unidos. En marzo de 2021, y tras varios años de sostener la tasa de interés de referencia cercana a cero (0,25), la autoridad monetaria inició un ciclo de suba de tasas de interés. ¿El objetivo? buscar que la tasa de inflación converja nuevamente al 2%2. Esta decisión, es parte del ajuste cuantitativo (QT)3 del banco central, que entre otras cosas, tiene como consecuencia una disminución de la liquidez del sistema financiero.

En este sentido, el impacto de la guerra fue una clara reafirmación del ciclo de suba de la tasa de interés. De hecho, en su última reunión el 22 de marzo de 2023, y crisis de Silicon Valley Bank mediante, se volvió a subir la tasa de fondos federales al rango de 4-3/4 a 5%. Este proceso provocó, por un lado, una huida hacia activos más seguros, cambiando la dirección de los flujos de capitales, desde países emergentes hacia los países desarrollados y naturalmente un encarecimiento en el crédito. A su vez, generó una apreciación del dólar, lo que genera una baja en los precios de los commodities, situación que afecta especialmente a la región.

La réplica regional: Respuesta de América Latina a la crisis.

En América Latina el impacto de la guerra también se vio reflejado en las tasas de inflación que se fueron acelerando a medida que el conflicto se acentuaba. La pendiente de las curvas toma un nuevo impulso a partir de febrero de 2022, es decir, desde el comienzo del conflicto.

Los descensos en las tasas de inflación a partir de mediados del año pasado están asociados a la respuesta que dieron los bancos centrales de la región, aumentando las tasas de interés, acción que tiene como consecuencia el encarecimiento del crédito. Es decir que, los agentes económicos además de refugiarse en activos más seguros, invierten menos porque el costo del dinero es mayor.

Lo mismo ocurre con el consumo que se ve afectado cuando el crédito se encarece. Para tomar algunos ejemplos de la región, Brasil, Chile y México llevan meses sosteniendo elevadas tasas de interés para combatir la alta inflación y sólo en el primero de los casos se puede ver una baja que incluso así no llega a los valores pre 2021. El impacto limitado se da porque el problema tiene su origen en las dificultades para recomponer las cadenas productivas y logísticas, siendo así un problema de oferta, no de demanda.

Sin duda, el endurecimiento de las condiciones financieras impactaron directamente en la actividad económica y el comercio internacional, sobre todo en el segundo semestre de 2022. La suba de tasas de interés buscando una desaceleración de la inflación implica una disminución en los niveles de actividad económica.

El ejemplo de Brasil es ilustrativo, dado que el gobierno de Lula ha cuestionado las últimas decisiones de mantener el nivel elevado de las tasas alegando que esto atenta contra la posibilidad de que Brasil crezca. Y de hecho, tiene fundamentos para sostenerlo ya que uno de los efectos de la guerra será el menor crecimiento durante el 2023.

Las proyecciones del Banco Mundial van en esa línea, América Latina y el Caribe tuvieron un crecimiento en 2022 de un 3,6% y se espera que en el año entrante sea solo de 1,6%. Observando algunos casos particulares, Brasil, México 0.9% y 2% respectivamente. En resumen, menor crecimiento en un contexto de mayor incertidumbre.

| Estimados y proyecciones anuales | ||||

| PIB real (%) | 2020 | 2021 | 2022e | 2023f |

| América Latina y el Caribe (LAC) | -6,2 | 6,8 | 3,6 | 1,3 |

| Bolivia | -8,7 | 6,1 | 3,3 | 3,1 |

| Brasil | -3,3 | 5,0 | 3,0 | 0,8 |

| Chile | -6,0 | 11,7 | 2,1 | -0,9 |

| Colombia | -7,0 | 10,7 | 8,0 | 1,3 |

| Costa Rica | -4,1 | 7,8 | 4,1 | 2,9 |

| Dominica | -16,6 | 6,5 | 5,8 | 4,6 |

| Ecuador | -7,8 | 4,2 | 2,7 | 3,1 |

| México | -8,0 | 4,7 | 2,6 | 0,9 |

| Paraguay | -0,8 | 4,1 | -0,3 | 5,2 |

| Perú | -11,0 | 13,3 | 2,7 | 2,6 |

| República Dominicana | -6,7 | 12,3 | 5,3 | 4,8 |

| Uruguay | -6,1 | 4,4 | 5,0 | 2,7 |

Los impactos negativos sobre las proyecciones de crecimiento ya son un hecho, demostrando que han sido los países semiperiféricos los cuales cargan con los costos.

Sobre la mesa…

Hicimos una leve mención al comienzo de este artículo sobre el hecho de que la apreciación del dólar impacta negativamente en el precio de los commodities. Sin embargo, los precios de los alimentos se han visto resistentes a esta tendencia. Tal es así que el IPC de estos aumentó muy por encima del IPC general. Reportes de la CEPAL muestran que este índice, a nivel regional, ha ido escalando a partir del mes de mayo del 2020, momento álgido de la pandemia, se mantuvo “estable” durante el 2021, para luego iniciar un proceso de incremento descontrolado a partir de febrero del 2022.

En términos de cifras, el informe explica que “el índice de precios de los alimentos a nivel regional a 12 meses alcanzó un 11,7% en septiembre de 2022, frente a un 7,1% en el caso de la inflación general”4. Esta situación, que ya de por sí plantea un escenario complejo para toda la región, se torna más preocupante cuando se analiza la composición de la inflación general y se segmenta por quintil, tarea realizada por la CEPAL y la FAO en este mismo informe y que arroja que el aumento en el IPC de los alimentos representa ⅔ de la inflación general en el quintil más bajo, es decir, quienes tienen menos ingresos. Es difícil argumentar en contra de la idea de que los costos de la crisis le fueron impuestos a los trabajadores.

….y el bolsillo de los trabajadores

El incremento de tasas de interés ejecutado a nivel global no ha surtido efecto en la inflación general, ni tampoco en el aumento de los alimentos. Por el contrario, ha impactado negativamente al reducir el nivel de actividad general.

Así, los salarios reales tanto en EE.UU.5, donde las últimas cifras hablan de una caída real del salario 2.5 puntos, como en Europa6 se han visto mermados. En este último, si bien los efectos fueron más heterogéneos entre países, no por eso fueron menos graves (España acusó una caída del salario real de más de 5 puntos entre el 3° trimestre del 2022 en comparación con el 2021).

No debería sorprender que la tendencia regional de los salarios, dadas las debilidades estructurales de las economías del continente, el peor panorama económico y los incrementos desmedidos de los alimentos, experimentará el mismo camino de exacerbación al cual venimos haciendo referencia a lo largo de este artículo. En América Latina y el Caribe, el salario real descendió 1,7 por ciento en el primer semestre de 20227. Este escenario es incluso peor si se tiene en cuenta de que dichas proyecciones se dan en una región que vio como desde 2019 el salario de los trabajadores se vino a pique8. El salario promedio de la región disminuyó un 1,4 por ciento en 2021.

Conclusiones:

El conflicto bélico en Eurasia implicó sin dudas un cambio tanto en la economía global como regional. Más allá de los propios desequilibrios económicos que ello provoca, la particularidad y complejidad de este conflicto radica en el contexto en el que se produjo. Por esa razón, en algunos casos la guerra potenció problemáticas que surgieron con el COVID-19 y en otros, generó nuevos impactos. Como mencionamos, intensificó dos tendencias previas: mayores precios de energía y alimentos y de los costos de transporte, traducido en mayores presiones inflacionarias.

Las principales potencias se han enfocado en transferir los costos de la crisis a los países semiperiféricos y los trabajadores con una serie de medidas que han sido replicadas por estos países.

En este sentido, es necesario una respuesta contundente por parte de la región ante este nuevo shock económico. Será fundamental la aplicación de políticas anticíclicas que logren sostener variables como la tasa de ocupación y desocupación que se normalizaron recuperando los niveles de la pre-pandemia.

Como ya hemos mencionado en el dossier, esas políticas deben “ser medidas conjuntas para paliar los impactos del conflicto”9. Es claro que limitar la respuesta al aumento indiscriminado de la tasa de interés ha demostrado más que ser una medida insuficiente, ser contraproducente cuando no está enmarcada en programa compuesto por medidas comprensivas destinadas al empleo y la protección del salario.

Referencias:

1Término utilizado para referir a una situación de estancamiento económico y alta inflación.

2La tasa de inflación interanual en febrero de 2023 fue de 6%. La inflación sin alimentos y bebidas, más conocida como núcleo fue de 5.5%.

3La reciente crisis financiera a partir de la quiebra del SVB (silicon Valley bank) tuvo repercusiones en todo el sistema bancario. Como es característico del sector, existe un efecto contagio, y la corrida contra los depósitos se está replicando en otros bancos. La semana posterior al evento la FED decidió inyectar más liquidez al sistema. En las últimas semanas, comunicó oficialmente que habrá acciones coordinadas entre los bancos centrales (Canadá, Inglaterra, Japón, Europa, China) en pos de dar liquidez, y con ello, tranquilidad, al sistema. Sin embargo, todavía es demasiado pronto para decir si esto será el final del QT y el comienzo de un nuevo QE.

5https://www.bls.gov/news.release/realer.htm

7https://www.ilo.org/digitalguides/es-es/story/globalwagereport2022-23#intro

8https://repositorio.cepal.org/bitstream/handle/11362/47926/S2200362_es.pdf?sequence=1&isAllowed=y

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a