Autores: Agustina Sánchez Beck y Salvador Scarpino

Cuadro de situación:

El conflicto bélico europeo está atravesado por la geopolítica energética. El 8 de marzo de 2022, la Comisión Europea dio a conocer su plan “REPowerEU: Acción Europea Conjunta para una energía más asequible, segura y sostenible”1 mediante el cual busca ejecutar una serie de acciones para dejar de depender de los combustibles fósiles rusos, tras el inicio del conflicto con Ucrania y las presiones estadounidenses para dejar de comprarle energía a ese país.

A pocas semanas de iniciado el conflicto, el 25 de marzo de 2022, la Presidenta de la Comisión Europea y el presidente estadounidense suscribieron una “declaración conjunta energética” para “diversificar” el suministro de gas natural de la Unión Europea.2 A través de esa declaración conjunta, Estados Unidos garantizó su compromiso de proveer al menos 15 mil millones de metros cúbicos de Gas Natural Licuado (GNL) al mercado europeo durante 2022.3 De esta manera, Estados Unidos se convirtió en el máximo exportador mundial de GNL en la primera mitad de 2022, dado que registró un 11% más de ventas que en la segunda mitad de 2021.4 El 71% de sus exportaciones de GNL estuvieron dirigidas a la Unión Europea durante los primeros 5 meses de este año.5

En simultáneo, vemos que disminuyen las entregas de gas natural ruso al mercado europeo a través de gasoductos, pero aumentan los embarques rusos de GNL al mismo destino. En 2021, la UE importó 140 mil millones de metros cúbicos de gas natural ruso, (por medio de gasoductos, no GNL). En septiembre de 2022, este flujo está por debajo del 20%, comparado con el mismo período de 2021.6 Sin embargo, sucede lo contrario con los embarques de GNL. Aumentaron un 21% interanual en los primeros nueve meses de 2022.7 La UE aún no ha impuesto sanciones al GNL proveniente de Rusia. Sólo Reino Unido y Lituania han interrumpido todo tipo de suministro proveniente de Moscú. Si tenemos en cuenta que el GNL es gas natural, pero en otro estadio llama la atención la notoria doble vara en torno a las sanciones.

Tras las presiones estadounidenses, en febrero de 20228, el gobierno alemán suspende la puesta en funcionamiento del gasoducto Nord Stream 2.9 En cambio, el Nord Stream 1 continuó entregando gas ruso a Alemania, hasta que el suministro fue interrumpido el 31 de agosto debido a que la empresa Siemens no pudo realizar tareas de mantenimiento a una de las turbinas, producto de las sanciones impuestas a la empresa estatal rusa Gazprom.10 En medio de las acusaciones cruzadas respecto a las explosiones de las tuberías11 ocurridas durante la última semana de septiembre, el Secretario de Estado de EE.UU resaltó que el ataque a los gasoductos es una buena oportunidad para acabar con la dependencia europea del gas ruso.12 A su vez, cabe destacar que tropas de la OTAN estuvieron en la zona de las explosiones poco tiempo antes, cuando en junio de este año la Sexta Flota de la Armada estadounidense encabezó los ejercicios navales Baltic Operations (BALTOPS 22) con más de 45 barcos, 75 aviones y 7500 efectivos. Los mismos reunieron a 14 Estados miembro de la Organización del Tratado del Atlántico Norte (OTAN), junto con dos países aliados (Finlandia y Suecia).13

¿Por qué la Unión Europea es la principal afectada?

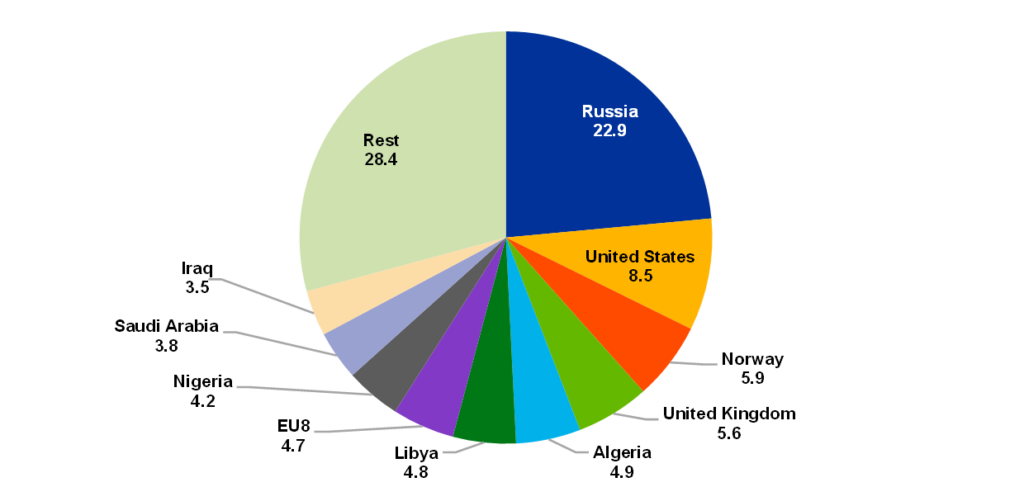

En 2020, Rusia fue el mayor proveedor energético de la Unión Europea (UE) representando el 23% de sus importaciones. Específicamente, el 43 % del carbón, el 35 % del gas y el 23 % de las importaciones de petróleo crudo de Europa provinieron de Rusia.15

Es así que el conflicto bélico europeo derivó en aumentos generalizados en los precios de alimentos y de la energía producto de las sanciones económicas, financieras y comerciales aplicadas a Rusia, en conjunto con las contrasanciones de ésta última. Según el Banco Central Europeo, a finales de septiembre de 2022, los precios europeos del gas y la electricidad subieron un 650% y 450%, respectivamente, desde la primera mitad de 2021.17

Durante la primera mitad de 2022, las importaciones europeas de GNL se incrementaron en un 63% interanual. Estados Unidos representó el 47% de estas importaciones, África 17%, Catar el 15% y Rusia 14%.19 Es decir, los envíos de GNL rusos siguen siendo significativos.

En este sentido, la Agencia Internacional de Energía sostiene que Europa puede sufrir una escasez de 30 mil millones de metros cúbicos de gas el próximo verano si Rusia interrumpe el flujo de los gasoductos remanentes en simultáneo con un aumento de la demanda china de GNL.20

Otro problema que debe enfrentar Europa, son los cuellos de botella generados en torno a las terminales de regasificación. El continente posee capacidad para importar 157 milmillones de metros cúbicos de GNL21 por año (alrededor del 40% del consumo total de gas), distribuidos entre 17 países. En los primeros 5 meses de 2022, la UE y Reino Unido importaron 420 millones de metros cúbicos de GNL diarios, un 66% más que en 2021 y un 50% más que el récord pre-pandemia en 2019.22 De esta manera, adquieren mayor relevancia las Unidades Flotantes de Almacenamiento y Regasificación23 (UFAR), para regasificar el gas que se compre, principalmente a Estados Unidos. La UE planea construir 19 nuevas UFAR, a través de la Agencia Ejecutiva Europea de Infraestructura Climática y Medio Ambiente.24 En la siguiente imagen, podemos visualizar las terminales de gas natural licuado en Europa. En el mapa están las operativas, las planificadas y las terminales que están bajo construcción:

¿Qué medidas político-económicas están tomando algunos Estados europeos frente al aumento del precio de la energía?

Alemania:

En abril de 2022, el gobierno alemán decidió tomar temporalmente el control de la subsidiaria de Gazprom, empresa estatal rusa de gas. Luego, en junio, colocó a “Gazprom Germania” a cargo de la administración a largo plazo y anunció el otorgamiento de un préstamo de 10.000 millones de euros.26

En el mismo sentido, durante la primera mitad de 2022, la empresa alemana importadora de gas, Uniper, registró pérdidas por 12.000 millones de euros producto de la reducción de entregas de gas ruso27 lo cual condujo a que en septiembre de 2022, el gobierno alemán anuncie la nacionalización de la empresa. La medida se basa en un paquete de rescate de 14.800 millones de dólares otorgado por el gobierno.

A su vez, en septiembre de 2022, el gobierno tomó el control de las subsidiarias alemanas de la petrolera rusa Rosneft, que representan alrededor del 12% de la capacidad de refinación de petróleo en el país, con el objetivo de asegurar el suministro de este recurso, el cual se vió interrumpido luego de la operación rusa en Ucrania.28 29

Por otro lado, el gobierno alemán también emitió 2 decretos para prolongar el funcionamiento de 2 plantas de generación de energía a base de carbón, a partir de octubre de este año, hasta marzo de 2024,30 en simultáneo con la puesta en espera de dos centrales nucleares hasta abril de 2023,31 en lugar de eliminarlas por completo como estaba previsto para finales de 2022. Si tenemos en cuenta que Alemania, previo al conflicto, era uno de los principales impulsores de la “transición energética y la descarbonización de la economía, presionando no solo por la eliminación de los hidrocarburos, sino también por el cierre de centrales nucleares, vemos que estos procesos responden a intereses geopolíticos y geoeconómicos, más que a una verdadera preocupación por el cambio climático.

En julio de 2022, el gobierno alemán anunció que los puertos de Wilhelmshaven, Brunsbüttel, Stade y Lubmin albergarán UFAR.32

Reino Unido:

En 2021 importó de Rusia el 4% del gas, el 9% de petróleo y el 27% del carbón que consume.33 Sin embargo, en junio de este año, el gobierno anunció que estas importaciones se habían reducido en un 75%34 comparado con el mismo mes del año anterior. También en junio, la energética británica Centrica, propietaria de British Gas, amplió en mil millones de metros cúbicos anuales el suministro que recibe de Equinor Noruega. Esta última, abastece entre 20 y 22 mil millones de metros cúbicos anuales al Reino Unido. A su vez, Centrica firmó un acuerdo con Delfin Midstream en agosto, para la compra de 1 millón de toneladas por año de GNL35 provenientes del proyecto del puerto de licuefacción de aguas profundas en la costa de Louisiana (EE.UU), planificado por esta empresa estadounidense. El acuerdo es por 15 años y entrará en vigor en 2026. Ya en septiembre, Londres anunció que no importó ni gas ni carbón ruso.36 En simultáneo a estos movimientos, EE.UU se posicionó como el mayor proveedor de GNL a Reino Unido en los primeros 8 meses de 2020: hizo entregas por 7,1 mil millones de metros cúbicos, seguido por Catar, con 6,4 mil millones de metros cúbicos.

España:

En el caso español, su dependencia del gas ruso es menor que la de otros vecinos europeos: en 2020, el 10,43% de sus importaciones gasíferas provinieron de Rusia, mientras que en 2021, ese valor se redujo a un 8,9%.37 Por otro lado, es el tercer país con mayor capacidad de regasificación del mundo, con el 32% de la capacidad de toda la Unión Europea. En los primeros 4 meses de 2022, España importó el 35% de su gas de Estados Unidos -en forma de GNL-, el 23% de Argelia, el 14,8% de Nigeria y el 7,1% de Rusia.38 En los primeros 8 meses de 2022, las importaciones españolas de GNL estadounidense aumentaron en un 269% 39interanual, lo cual representa un tercio del gas que consume España. Este incremento vino acompañado del desplome en un 40% del suministro argelino de GNL a España en el mismo período. En la primera mitad de 2021 Argelia fue el origen del 50% de las importaciones de gas españolas, mientras que EEUU no alcanzaba a representar el 11%.40 De esta manera, el ascenso estadounidense no puede explicarse sin entender la pérdida de influencia argelina, la cual está relacionada con las tensiones entre ésta última y Marruecos por la cuestión del Sahara Occidental.

Italia:

Italia importa el 95% del gas que consume. Durante 2021, el abastecimiento de gas proveniente de Rusia fue de unos 29 mil millones de metros cúbicos (40%)41, el de Argelia 22 mil millones de metros cúbicos y el de Azerbaiyán unos 6,842 mil millones de metros cúbicos. Sin embargo, desde mediados de junio de 2022, Rusia proporcionó menos gas del solicitado por el país en un contexto donde Moscú cortó el suministro a países que se niegan a pagar su gas en rublos (como hizo con Finlandia, Polonia y Bulgaria). Frente a esto, Italia busca aumentar las importaciones de gas azeríes y llegar a los 10 mil millones de metros cúbicos en 2022.43 Respecto a las terminales de regasificación, la empresa energética Snam44 al igual que Alemania, ha comprado Unidades Flotantes de Almacenamiento y Regasificación (UFAR). En julio, Snam adquirió una Unidad Flotante de Almacenamiento y Regasificación (UFAR) a BW LNG Company. 45 Las dos UFAR adquiridas recientemente por Snam contribuirán con el 13 % de la demanda de gas de Italia y llevarán la capacidad de regasificación del país a más del 30 % de la demanda. A su vez, el grupo italiano prevé instalar una de ellas en el Mar Adriático, cerca de la ciudad de Rávena, para interceptar posibles nuevos flujos de GNL desde el norte de África y el Mediterráneo oriental.46

Países Bajos

Las importaciones totales de GNL aumentaron un 57% en lo que va de 2022.47 La mayor parte, provino de EE.UU y Rusia. Aumentaron significativamente las entregas estadounidenses: han exportado 4,1 mil millones de metros cúbicos en lo que va de 2022, contra 2,1 mil millones de metros cúbicos en 2021. Por su parte, las entregas de GNL ruso aumentaron un 35% en comparación con 2021.48 A su vez, el consumo de gas en el país disminuyó en un 25% durante la primera mitad de 2022.49 En este sentido, para ahorrar gas, en junio, el ministro de Energía y Clima holandés permitió que centrales eléctricas a base de carbón vuelvan a funcionar a plena capacidad hasta 2024.50 Hasta ese momento, las centrales de este tipo funcionaban en un 35% con el objetivo de reducir emisiones de CO2.51 Con respecto a la capacidad de regasificación holandesa, en septiembre, el operador Gasunie inauguró 2 nuevas UFAR en Eemshaven, las cuales tendrán una capacidad combinada de regasificar 8 mil millones de metros cúbicos anuales.52 Hasta ahora, sólo podía importar GNL a través de la terminal Gate, ubicada en Rotterdam. Con respecto a ésta, el gobierno está trabajando para aumentar la capacidad anual de regasificación: buscan pasar de 12 mil millones de metros cúbicos a 16 mil millones. De esta manera, Países Bajos duplicará su capacidad de regasificación anual, con los 8 mil millones de metros cúbicos de Eemshaven y los 16 mil millones de Gate.53

Francia:

El caso francés es paradigmático. En los primeros 8 meses de 2022, importó 5 mil millones de metros cúbicos de GNL ruso.54 Esto se debe a que Total Energies posee una participación accionaria del 20% en Novatek, empresa privada rusa dedicada a proyectos energéticos de GNL. A su vez, Total participa en diversos proyectos de Novatek. Uno de los más importantes está en la planta de licuefacción de gas natural Yamal LNG, en el Ártico ruso. Inaugurada en 2017, es la planta insignia de Novatek, cuya participación en el proyecto es del 50,1%, seguido por un 20% de Total, 20% de China NPC y 9,9% de la China SRF. En este sentido, Total tiene contratos de largo plazo firmados con Yamal LNG para importar el equivalente al 25% de la capacidad de producción anual de GNL que posee la planta hasta 2032.55 Es así como Total no impuso sanciones a Novatek, a diferencia de Shell y British Petroleum (BP).

A nivel doméstico, frente al aumento del precio de la energía y los cortes de suministro ruso, el gobierno francés inició en octubre de 2022 el proceso de nacionalización total56 de la empresa Électricité de France S.A (EDF). El Estado ya posee el 84% de las acciones y ahora busca adquirir el 16% restante.57

Existe una gran incoherencia por parte de la dirigencia europea, la cual plantea “disminuir su dependencia de la energía rusa”. Esto es una falacia. La interrupción del suministro de gas ruso a través de gasoductos aumenta la dependencia europea del GNL, el cual tiene un mayor costo dado que debe ser licuado para ser embarcado y luego regasificado en una terminal europea. Todo este proceso, sin contar los cuellos de botella que se generan para la distribución de la producción en el continente y los gastos en transporte marítimo, los cuales se incrementaron un 618,6% en 2021, comparado con el valor más bajo en 2020 y con tendencia a la alza durante 2022, producto de la guerra.58

A su vez vemos que se produce el copamiento del mercado energético europeo por parte de las exportadoras de GNL estadounidenses, tales como Cheniere. En esta disputa, en donde se posiciona como el mayor exportador mundial de GNL, EE.UU. se asegura el abastecimiento europeo en las próximas décadas. La UE no puede interrumpir completamente el suministro de GNL ruso, no sólo debido a las consecuencias socioeconómicas que esta decisión pueda traer aparejada, sino también porque existen contratos de largo plazo firmados previo al conflicto en los cuales participan gigantes energéticos, como la francesa Total Energies, en la productora y exportadora de GNL rusa Novatek, a la cual, casualmente, no le pesan sanciones.

Impactos en Argentina

Frente a esta situación geopolítica y geoeconómica Argentina se encuentra en una situación muy compleja. No todo son oportunidades si tenemos presente el lugar que ocupa nuestro país en la distribución de poder global como proveedor de materias primas, recursos naturales y energéticos que el mundo necesita a cambio de la importación irrestricta de bienes industriales, intermedios y de tecnología. A esto debemos sumarle que desde 2018, producto del megaendeudamiento tomado por el gobierno de Cambiemos con el FMI y desde que en 2022 el acuerdo para la renegociación se hizo Ley, el FMI es un condicionamiento determinante para nuestra politica económica y para nuestra política exterior, todo lo que impide o al menos obstaculiza, la elaboración y ejecución de políticas que contemplen las necesidades de los y las argentinas.

Nuestro país tiene la segunda reserva de gas no convencional del mundo en Vaca Muerta, Neuquén, recursos que podemos aprovechar gracias a la recuperación en 2012 de la empresa petrolera de bandera YPF. Además posee otras 5 cuencas hidrocarburíferas a lo que se le suman los recursos off shore en nuestra plataforma continental.

Debido a los conflictos que detallamos, nuestro país se convirtió en el foco de atención para la provisión de gas en forma de GNL, principalmente para Europa. Se suele presentar esto como una oportunidad única para la Argentina: nuestro país puede ser quien salve a Europa de su crisis energética y quien reemplace el aprovisionamiento de gas ruso a los países del continente. Sin embargo, nos vemos en la obligación de complejizar estos análisis y de tener en cuenta algunas cuestiones estructurales.

A pesar de tener una de las reservas de gas y petróleo más importantes del mundo y de haber registrado en 2022 la producción de petróleo y gas más alta de los últimos años, este mismo año Argentina importó aproximadamente 4000 millones de dólares de gas en forma de GNL y de gasoil, fuel oil y naftas. Esta situación evidencia que existe un profundo problema que impide que los argentinos aprovechemos nuestros recursos para satisfacer nuestras propias necesidades. Provincias enteras aún no acceden a gas natural por red. Desde 2015 no se construye infraestructura gasífera para transportar gas a hogares, comercios e industrias nacionales, solo se construye infraestructura para exportación, de ahí la importancia de la finalización del Gasoducto Nestor Kirchner y la ejecución de nuevos proyectos.

A esta situación hay que sumarle que debido al acuerdo firmado con el Fondo nos vemos en la obligación de implementar una segmentación de las tarifas de energía que aumentará el precio de las tarifas de gas y de electricidad para hogares, comercios e industrias, sin poder cuestionar o al menos revisar la estructura de costos de las empresas gasíferas y petrolíferas extranjeras que operan en nuestro país. Es decir que, a pesar de tener los recursos que quiere el mundo, los argentinos y argentinas tenemos que pagar tarifas altísimas.

Entendemos que en este momento hay una prioridad: que el Fondo Monetario Internacional deje de definir nuestra política económica y nuestra política exterior, de lo contrario cualquier política energética o industrial que priorice a las y los argentinos se verá condicionada. Para eso, en el momento oportuno se deberán revisar los términos del acuerdo firmado, pero en el presente Argentina debe recaudar dólares, para cumplir con las condiciones del acuerdo.

Por eso entendemos que proyectos como el que firmó YPF con Petronas para la construcción de una mega planta de GNL son de una relevancia trascendental para alcanzar ese objetivo y recuperar la soberanía económica.

Pero también consideramos que no se puede perder de vista el mercado interno, que debemos hacer cumplir la ley y garantizar el autoabastecimiento local antes de exportar, lo que es imposible sin la infraestructura apropiada. Tenemos que poder aprovechar los recursos de Argentina para los argentinos y por supuesto exportar. No existe contradicción, pero no se puede priorizar sólo esta última frente al empobrecimiento de la sociedad argentina. Las tarifas deben ser justas, deben ser accesibles, las empresas que operan en Argentina deben tener una ganancia razonable y no ganancias extraordinarias, mientras las y los argentinos no podemos pagar las tarifas que nos impone el Fondo. Debemos poder industrializar nuestros recursos, es decir transformar ese petróleo y gas en gasoil, y fueloil, en petroquímica, en fertilizantes. Todo esto no se puede realizar sin entender la política energética en su integralidad, en articulación con la política económica y la política exterior. La energía no es un commodity más, sino la columna vertebral de cualquier proyecto nacional con industria, crecimiento económico y redistribución de la riqueza. Por eso consideramos que resulta urgente retomar la senda de la planificación y relanzar el Plan Energético Nacional.

REFERENCIAS:

1COMMUNICATION FROM THE COMMISSION TO THE EUROPEAN PARLIAMENT, THE EUROPEAN COUNCIL, THE COUNCIL, THE EUROPEAN ECONOMIC AND SOCIAL COMMITTEE AND THE COMMITTEE OF THE REGIONS. REPowerEU: Joint European Action for more affordable, secure and sustainable energy. (08.03.2022). Comisión Europea. Recuperado de: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=COM%3A2022%3A108%3AFIN

2Joint Statement between the United States and the European Commission on European Energy Security. (25.03.2022). The White House. Recuperado de: https://www.whitehouse.gov/briefing-room/statements-releases/2022/03/25/joint-statement-between-the-united-states-and-the-european-commission-on-european-energy-security/

3 íbidem.

4 “EIA: US became the world’s largest LNG exporter in the first half of 2022”. (26.07.2022). Green Car Congress. Recuperado de: https://www.greencarcongress.com/2022/07/20220726-eialng.html

5Íbid.

6Corbeau, A; Rivera Rivota, D. (27.09.2022). “Why Under-the-Radar Russian LNG Exports Matter”. (27.09.2022). Columbia Center on Global Energy. Recuperado de: https://www.energypolicy.columbia.edu/research/qa/qa-why-under-radar-russian-lng-exports-matter

7Cala, A. (20.10.2022). “EU imports of Russian LNG soar to record high”. Montel Group. Recuperado de: https://www.montelnews.com/news/1360932/eu-imports-of-russian-lng-soar-to-record-high-

8Alemania congela el gasoducto Nord Stream 2 (por ahora). (23.02.2022). DW. Recuperado de: https://www.dw.com/es/alemania-congela-el-gasoducto-nord-stream-2-por-ahora/a-60892729

9Alemania suspende proceso de certificación de gasoducto Nord Stream 2. (22.02.2022). DW. Recuperado de: https://www.dw.com/es/alemania-suspende-proceso-de-certificaci%C3%B3n-de-gasoducto-nord-stream-2/a-60870440

10“Nord Stream Attack: Sabotage For Sure, But Fingers Are Pointing Towards Russia’s ‘Biggest Critic’ In Europe”. (11.10.2022). The Eurasian Times. Recuperado de: https://eurasiantimes.com/did-russian-uuv-slam-into-nord-stream-pipeline-or-poland/

11“Nord Stream explosions are a ‘tremendous opportunity’ – US”. (01.10.2022). Russia Today. Recuperado de: https://www.rt.com/news/563861-blinken-nord-stream-opportunity/

12Íbidem.

13“16 NATO Allies and partners take part in exercise BALTOPS 22”. (07.06.202). Organización del Tratado del Atlántico Norte. Recuperado de: https://www.nato.int/cps/en/natohq/news_196240.htm

14Some assembly required – NATO Allies and soon-to-be Ally Sweden train to keep Gotland secure. (12.07.2022). Organización del Tratado del Atlántico Norte. Recuperado de: https://www.nato.int/cps/en/natohq/news_197906.htm

15ibidem.

16ibidem.

17“Monetary policy in the euro area”. (20.09.2022). Banco Central Europeo. Recuperado de: https://www.ecb.europa.eu/press/key/date/2022/html/ecb.sp220920~c3afc1a441.en.html

18 “The impact of the war in Ukraine on euro area energy markets”. Boletín Económico del Banco Central Europeo (Issue 4, 2022). Recuperado de: https://www.ecb.europa.eu/pub/economic-bulletin/focus/2022/html/ecb.ebbox202204_01~68ef3c3dc6.en.html

19“EIA: US became the world’s largest LNG exporter in the first half of 2022”. (26.07.2022). Green Car Congress. Recuperado de: https://www.greencarcongress.com/2022/07/20220726-eialng.html

20 Europe still can’t live without this Russian energy export. (10.11.2022). CNN Business. Recuperado de: https://edition.cnn.com/2022/11/09/energy/russian-lng-imports-europe/index.html#:~:text=Europe%20ramped%20up%20imports%20of,March%20and%20October%20this%20year.

21Infographic – Liquefied natural gas infrastructure in the EU. (19.10.2022). Comisión Europea. Recuperado de: https://www.consilium.europa.eu/en/infographics/lng-infrastructure-in-the-eu/

22Spain-Italy gas line would provide new option for LNG imports. (19.08.2022). En Former. Recuperado de: https://www.en-former.com/en/spain-italy-gas-line-would-provide-new-option-for-lng-imports/.

23 El proceso de regasificación es una de las fases de la llamada cadena del gas, es decir, la etapas que recorre el gas natural desde su extracción en el yacimiento hasta que llega a los consumidores finales. Este proceso consiste en devolver el gas natural licuado (líquido) a su estado natural (gaseoso). El proceso de regasificación se lleva a cabo en las plantas regasificadoras donde los buques metaneros descargan el GNL.La transformación de estado líquido a gaseoso se consigue mediante un proceso físico que consiste en almacenar el GNL en unos tanques vaporizadores con agua de mar. De este modo, se consigue aumentar de forma progresiva la temperatura del GNL hasta transformarlo nuevamente en un gas (gas natural), momento en el que es inyectado a la red de gasoductos para su transporte hasta el consumidor final.

24European Climate Infrastructure and Environment Executive Agency. Comisión Europea. Recuperado de: https://cinea.ec.europa.eu/programmes/connecting-europe-facility_en#:~:text=The%20Connecting%20Europe%20Facility%20(CEF,and%20upgrading%20the%20existing%20one.

25Imagen recuperada de: https://www.cleanenergywire.org/factsheets/liquefied-gas-does-lng-have-place-germanys-energy-future

26 “Germany to protect Gazprom Germania from insolvency with up to €10 billion loan”. (14.06.2022). DW. Recuperado de: https://www.dw.com/en/germany-to-protect-gazprom-germania-from-insolvency-with-up-to-10-billion-loan/a-62131555

27“German energy giant blames war in Ukraine as it loses billions”. (17.08.2022). DW. Recuperado de: https://www.dw.com/en/german-energy-giant-blames-war-in-ukraine-as-it-loses-billions/a-62837004

28La medida cubre las empresas Rosneft Deutschland GmbH (RDG) y RN Refining & Marketing GmbH (RNRM) y, por lo tanto, sus participaciones correspondientes en tres refinerías: PCK Schwedt, MiRo y Bayernoil.

29“Germany seizes Russian oil firm Rosneft’s refineries”. (16.09.2022). Al Jazeera. Recuperado de: https://www.aljazeera.com/news/2022/9/16/germany-seizes-russian-oil-firm-rosnefts-refineries

30“Q&A: Is Germany reverting to coal to fight the gas supply crunch?”. (05.08.2022). Clean Energy Wire. Recuperado de: https://www.cleanenergywire.org/news/qa-germany-reverting-coal-fight-gas-supply-crunch

31“Germany to keep two nuclear power plants on standby in case of energy shortage”. (06.09.2022). Euro News. Recuperado de: https://www.euronews.com/my-europe/2022/09/06/germany-to-keep-two-nuclear-power-plants-on-standby-in-case-of-energy-shortage

32“Ukraine war puts plans for German LNG terminals back on the table”. (02.09.202). Clean Energy Wire. Recuperado de: https://www.cleanenergywire.org/factsheets/liquefied-gas-does-lng-have-place-germanys-energy-future

33“Imports of fossil fuels from Russia”. (17.10.2022). Parlamento Británico. Recuperado de: https://commonslibrary.parliament.uk/research-briefings/cbp-9523/

34UK to stop importing Russian LNG from January 1 2023 — Foreign Office. (28.10.2022). Tass. Recuperado de: https://tass.com/economy/1529391

35Stuart, E. (04.10.2022). UK looking at long-term gas import contracts to ensure supply security: PM. SP Global. Recuperado de: https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/natural-gas/100422-uk-looking-at-long-term-gas-import-contracts-to-ensure-supply-security-pm

36Imports of fossil fuels from Russia. (11.11.2022). House of Commons Library. Recuperado de: https://commonslibrary.parliament.uk/research-briefings/cbp-9523/

37“ La dependencia del gas ruso de Europa y España: ¿cuáles son las alternativas?”. (27.04.2022). RTVE. Recuperado de: https://www.rtve.es/noticias/20220427/dependencia-gas-ruso-europa-espana/2297085.shtml#:~:text=En%202020%2C%20Espa%C3%B1a%20trajo%20de,algunos%20de%20sus%20vecinos%20europeos.

38“Por qué España tiene el gas asegurado aunque Putin corte el suministro”. (01.08.2022). BBC News. Recuperado de: https://www.bbc.com/mundo/noticias-internacional-62340691

39 McMurtry, A. (12.09.2022). Spain’s gas imports from US, Russia rise amid tensions with Algeria. Anadolu Agency. Recuperado de:https://www.aa.com.tr/en/europe/spain-s-gas-imports-from-us-russia-rise-amid-tensions-with-algeria/2683127

40“EE UU se consolida como primer proveedor de gas a España, en detrimento de Argelia”. (08.07.2022). El País. Recuperado de: https://elpais.com/economia/2022-07-09/espana-ya-importa-de-ee-uu-mas-de-la-tercera-parte-del-gas-que-consume.html

41“Por la guerra, Italia, Francia y Austria reciben menos gas ruso”. (17.06.2022). Agencia Télam. Recuperado de: https://www.telam.com.ar/notas/202206/595801-italia-francia-austria-gas-rusia.html

42Azerbaijan to supply around 10 bcm of gas to Italy in 2022 – Aliyev.(02.09.2022). Interfax. Recuperado de: https://interfax.com/newsroom/top-stories/82801/#:~:text=2022%2014%3A09-,Azerbaijan%20to%20supply%20around%2010%20bcm%20of%20gas%20to%20Italy,Azerbaijani%20President%20Ilham%20Aliyev%20said.

43íbidem.

44Es la mayor operadora de gas natural en Italia. Posee más de 32 mil kilómetros de gasoductos. Su accionista mayoritario es CDP Reti S.p.A (una joint venture entre el banco de inversiones estatal italiano y State Grid Corporation, de China)

45“Snam to buy BW LNG’s FSRU for $400m”. (07.07.2022). Ship Technology. Recuperado de: ship-technology.com/news/snam-buy-bw-lng-fsru/

46“UPDATE 1-Snam boosts Italy’s energy security with new regasification unit”. (06.07.2022). Reuters. Recuperado de: https://www.reuters.com/article/snam-bw-lng-idUKL8N2YN3XC

47The Netherlands increased Russian LNG import by 35% in H1 2022 — statistics. (30.08.2022). Tass. Recuperado de: https://tass.com/economy/1499983

48Íbidem.

49Íbid.

50Germany Set to Increase Coal-Fired Generation in Face of Gas Crunch. (20.06.2022). Power Mag. Recuperado de: https://www.powermag.com/germany-set-to-increase-coal-fired-generation-in-face-of-gas-crunch/

51The Netherlands to limit gas usage, turns instead to coal power. (21.06.2022). Expat Info. Recuperado de: https://www.iamexpat.nl/expat-info/dutch-expat-news/netherlands-limit-gas-usage-turns-instead-coal-power#:~:text=This%20means%20that%2C%20from%202022,by%2055%20percent%20by%202030.

52Dutch LNG terminal at Eemshaven to reach full capacity by end-Nov or early Dec: Gasunie. (09.09.2022). SP Global. Recuperado de: https://www.spglobal.com/commodityinsights/en/market-insights/latest-news/natural-gas/090922-dutch-lng-terminal-at-eemshaven-to-reach-full-capacity-by-end-nov-or-early-dec-gasunie

53Íbidem.

54TotalEnergies to continue shipping Russian LNG as long as no EU sanctions -CEO. (05.10.2022). Reuters. Recuperado de: https://www.reuters.com/business/energy/totalenergies-continue-shipping-russian-lng-long-no-eu-sanctions-ceo-2022-10-05/

55Humpert, M. (14.10.2022). Russian LNG to Europe Flies Under Radar; France’s TotalEnergies Continues Imports from Arctic. High North News. Recuperado de: https://www.highnorthnews.com/en/russian-lng-europe-flies-under-radar-frances-totalenergies-continues-imports-arctic

56 Francia inicia la nacionalización del gigante energético EDF. (04.10.2022). Ámbito Financiero. Recuperado de: https://www.ambito.com/mundo/francia/inicia-la-nacionalizacion-del-gigante-energetico-edf-n5551309

57“Speculation lifts EDF shares just above nationalisation price”. (06.09.2022). Reuters. Recuperado de: reuters.com/business/energy/speculation-lifts-edf-shares-just-above-nationalisation-price-2022-09-06/.

58Aumenta de forma “extraordinaria” los fletes marítimos vía contenedores en América Latina y el Caribe. (02.06.2022). Sistema Económico Latinoamericano y del Caribe. Recuperado de: http://www.sela.org/es/prensa/servicio-informativo/20220602/si/80680/aumenta-de-forma-extraordinaria-los-fletes-maritimos-via-contenedores-en-america-latina-y-el-caribe

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a