Autor: GT Desarrollo Económico Justo y Sostenible.

El que mal empieza…

El préstamo tomado por la alianza Cambiemos funcionó como un verdadero “salvavidas de plomo” para la Argentina, en la medida en que se otorgó una cifra equivalente al 1227% de la cuota de Argentina en el FMI, lo que representaba el préstamo más importante de la historia del organismo a un país.

Esto requirió el apoyo de los países de mayor peso dentro del directorio del FMI, particularmente de la administración estadounidense de Donald Trump, que intentaron rescatar al gobierno de Mauricio Macri porque estaba alineado a sus intereses geopolíticos y geoeconómicos en la región.

El préstamo de USD 54.000 millones fue de carácter político, algo que es moneda corriente en el FMI. El organismo financiero internacional es, entonces, corresponsable junto al gobierno de Cambiemos del endeudamiento insostenible actual que afecta a nuestro país.

Esto se hizo más evidente al momento en que buena parte de la deuda tomada permitió un enorme proceso de fuga de capitales. Esto último es violatorio del Convenio Constitutivo del FMI, que particularmente prohíbe la utilización de las divisas que el organismo presta para cubrir la salida de capitales, por lo cual deben existir medidas de control de capitales, algo que se incumplió flagrantemente.

Así, el gobierno de Mauricio Macri incurrió en múltiples incumplimientos e irregularidades en términos administrativos y financieros en la ejecución del mismo, tal como determinó la Auditoría General de la Nación (AGN), el organismo encargado del control externo del sector público nacional1.

Una mala renegociación

A pesar de todas estas cuestiones, la Argentina ingresa en 2022 en lo que se denomina Programa de Facilidades Extendidas (EFF) con el FMI un programa enlatado ya aplicado en países como Costa Rica, Ucrania o Costa de Marfil sin ningun tipo de efecto positivo en la economia de esos paises.

Sintéticamente, el entendimiento con el organismo tenía por objetivo refinanciar los vencimientos del acuerdo Stand By firmado en 2018, cuyo cronograma de pagos se concentraba en los años 2022 y 2023 con vencimientos por unos USD 18.971 millones y USD 19.221 millones, respectivamente.

La necesidad de renegociar entonces se entiende al analizar el informe de auditoría de la AGN sobre el acuerdo de 2018. Dicho informe pregona que el acuerdo de 2018 incrementaba “los vencimientos en moneda extranjera, destacándose los años 2022 y 2023 donde los incrementos superan el 70%.”, lo que en el corto plazo “requiere una importante proporción de recursos […] incrementando el riesgo de impago”..

El Programa de Facilidades Extendidas alcanzado en 2022 tiene una duración de 30 meses con revisiones trimestrales por parte de los técnicos del FMI. Argentina se compromete a cumplir con una serie de metas cuantitativas como la reducción déficit fiscal hasta alcanzar 2.5 puntos del PBI mediante el achicamiento del gasto presupuestario en múltiples áreas críticas; el aumento de las tarifas de luz y gas mediante la segmentación y que se estiman en un ajuste de 0.6% del PBI; la reducción de la emisión monetaria y la acumulacion reservas internacionales por USD 5.000 millones, entre otras.

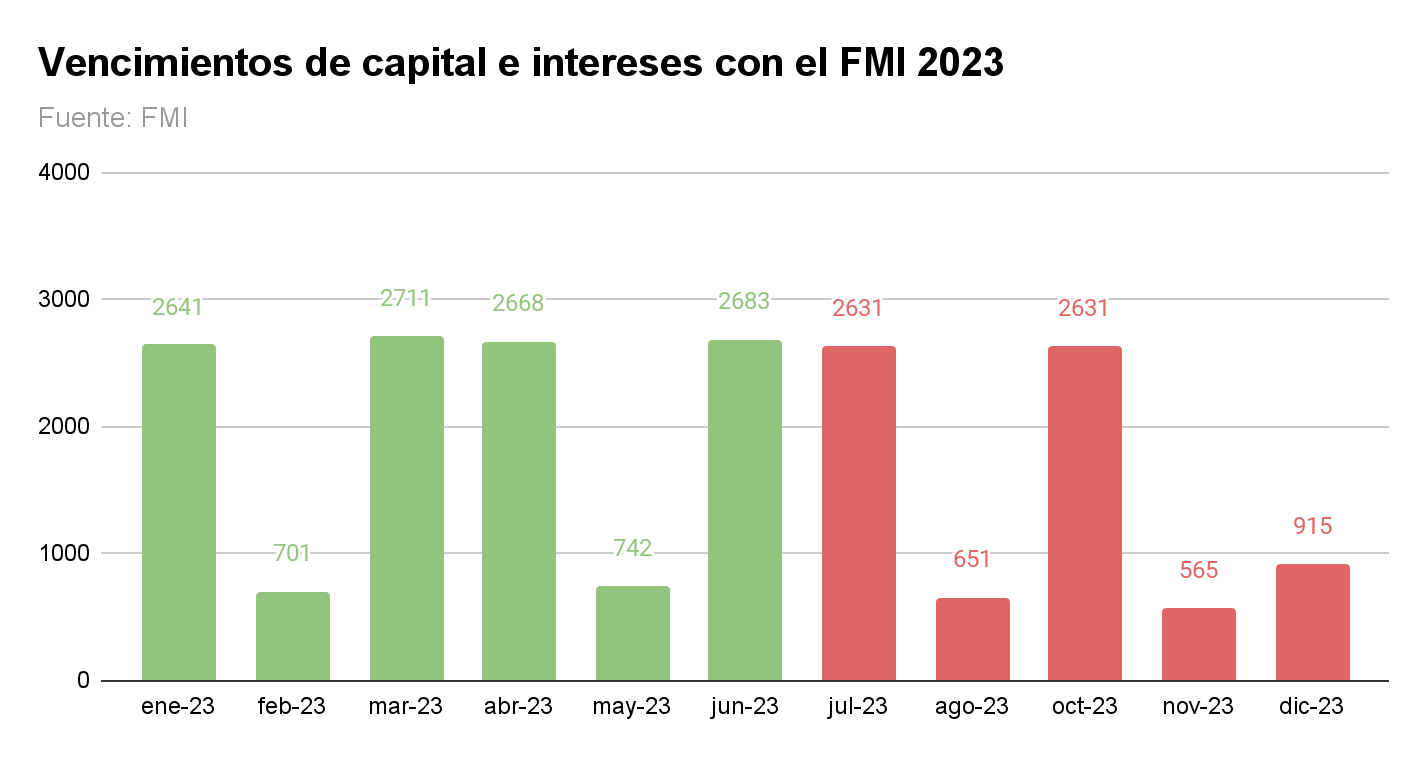

Los problemas del acuerdo renegociado en 2022 son múltiples, pero el principal problema es que además de las metas exigentes que coaccionan el accionar de la política económica, Argentina debe hacer frente a los vencimientos de capital e intereses con el organismo ya que como consecuencia del mega endeudamiento nuestro país debe pagar sobretasas.

El esquema de pago de capital e intereses durante el 2023 es el siguiente:

Desde abril el banco central tiene reservas negativas. Para la primera semana de julio las reservas netas se ubican en torno a U$S -6.122 millones de dólares, por lo tanto no hay posibilidad alguna de llegar a cumplir con la meta de reservas netas establecida por el fondo para la revisión de junio.

¿Qué pasó en la última revisión con el FMI?

El 3 de abril se publicó el informe de la cuarta revisión2 del acuerdo que la Argentina tiene con el FMI, en el cual se analizan las metas cuantitativas acordadas hasta diciembre de 2022.

En el orden fiscal, el objetivo era llegar al déficit fiscal primario de 2.5% del PIB. Dado los ajustes realizados, sobre todo en el segundo semestre, el déficit fiscal primario fue de 2.3%, por lo que se “sobrecumplió” la meta en un 0,2%. Por el lado de las reservas internacionales netas, el Banco Central debía acumular USD 5.000 millones en todo 2022 y terminó el año con USD 5.400 millones, por lo que también se cumplió con este criterio.

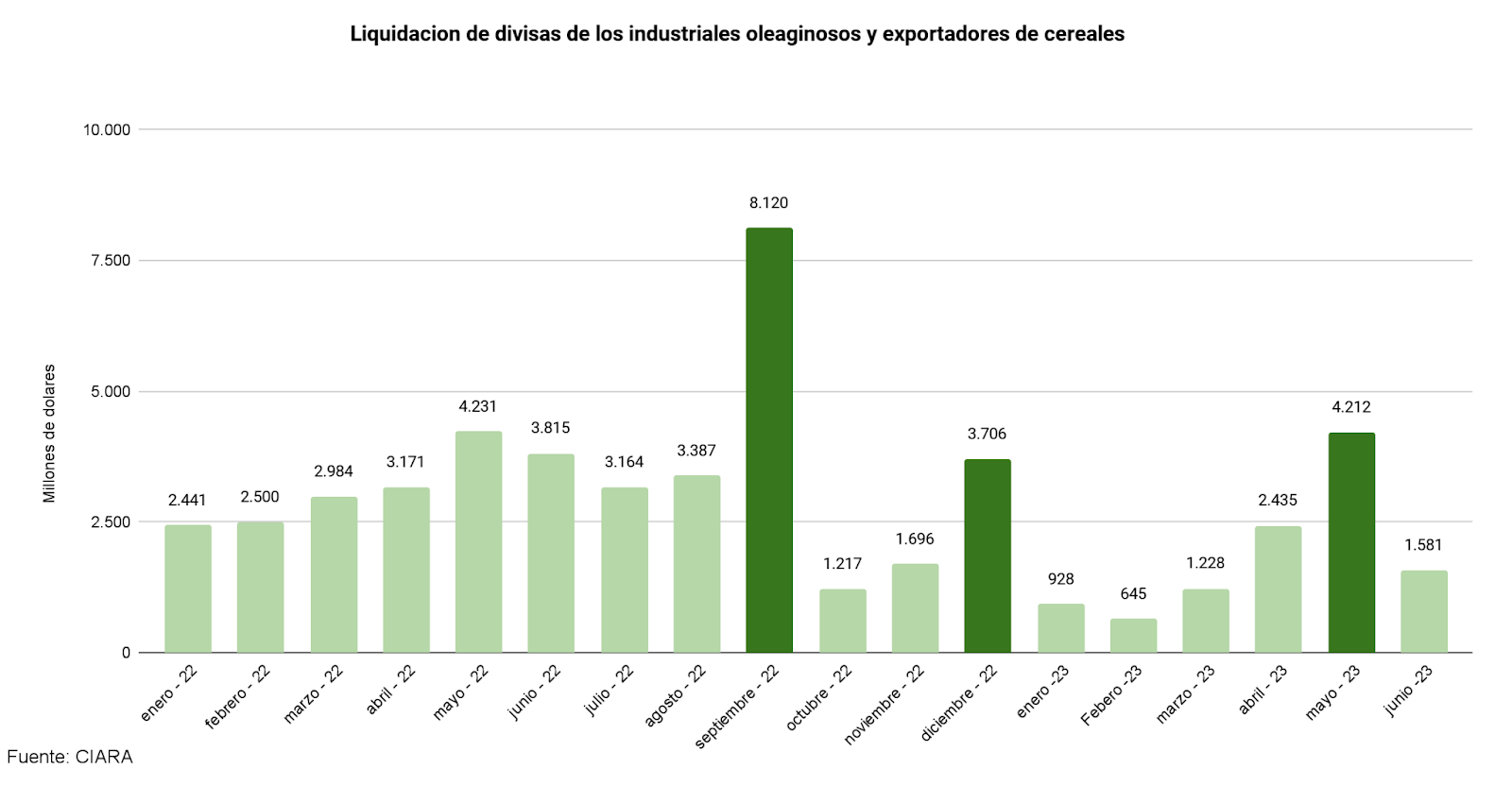

Hay que recordar que las metas de reservas del año 2022 correspondientes a los meses de septiembre (3º revisión) y diciembre (4º revisión), estaban comprometidas y se cumplieron gracias al dólar soja I y dólar soja II. Las grandes liquidaciones se hicieron justamente en esos meses como puede observarse en el siguiente gráfico:

Si bien en la última revisión se acordó modificaciones en las metas establecidas para las próximas revisiones del año, la falta de dólares evidencian que estas metas tampoco podrán cumplirse.

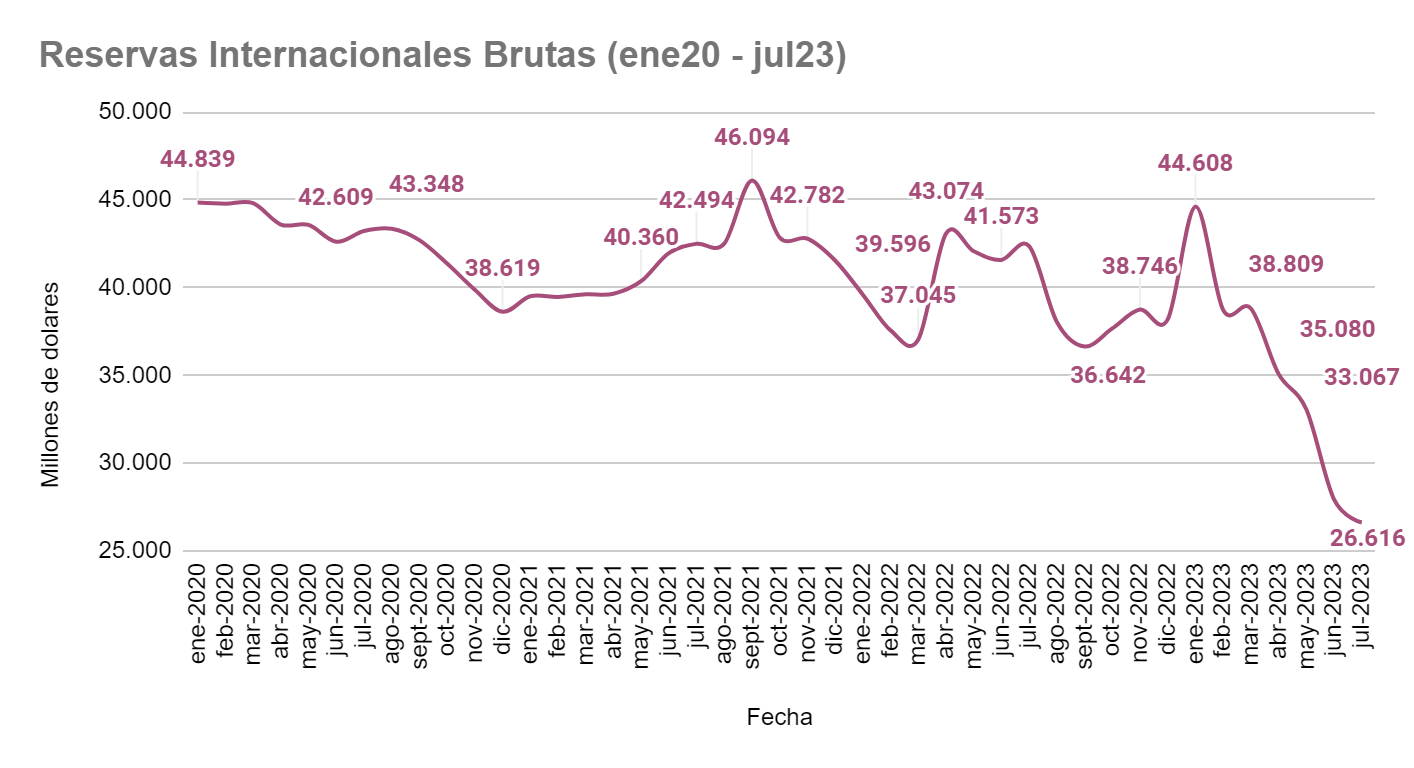

El dilema es que las revisiones del FMI no monitorean las reservas BRUTAS (RIB), que incluyen cuestiones como el swap con China, los encajes y otros préstamos con organismos internacionales, sino las reservas NETAS (RIN). Las RIN son los dólares que efectivamente el Banco Central tiene de libre disponibilidad para poder utilizar.

Superávit comercial y crisis de reservas ¿Por qué?

En el 2022, el superávit comercial informado por el Banco Central, es decir, lo que efectivamente se cobró fue de USD 21.817 millones. Pese a esto, solo se pudieron retener alrededor de USD 5.000 millones y de la liquidación del campo otros USD 5.000 millones. La pregunta es entonces ¿por qué el BCRA no pudo acumular dólares en sus reservas y por ende, a dónde se están yendo?

Las causas son varias; una explicación es que se han ido muchos dólares por la intervención en el mercado de cambios para sostener el tipo de cambio, a lo que se puede agregar la demanda de dólar ahorro y tarjeta, deuda con acreedores privados y por supuesto, las crecientes estrategias de subfacturación y sobrefacturación de importantes actores económicos; y los compromisos con organismos internacionales.

En el siguiente gráfico se observan las intervenciones diarias del Banco Central en el MULC. Como puede verse, durante todo el mes de marzo se vendieron reservas, esta tendencia se cortó recién en la segunda semana de abril cuando comenzaron a realizarse operaciones en el marco del dólar soja.

El FMI presiona al Banco Central a reducir sus intervenciones en el mercado cambiario, insistiendo en que no se deben usar dólares de las reservas para la contención de los mercados paralelos (dólar MEP, CCL). Sin embargo, uno de los efectos de llevar adelante este tipo de medidas serían la aceleración del ritmo de devaluación (crawling peg) del dólar oficial. Este es uno de los puntos principales de tensión entre el gobierno, que quiere evitar devaluaciones bruscas que tengan efectos negativos sobre la inflación y los técnicos del Fondo.

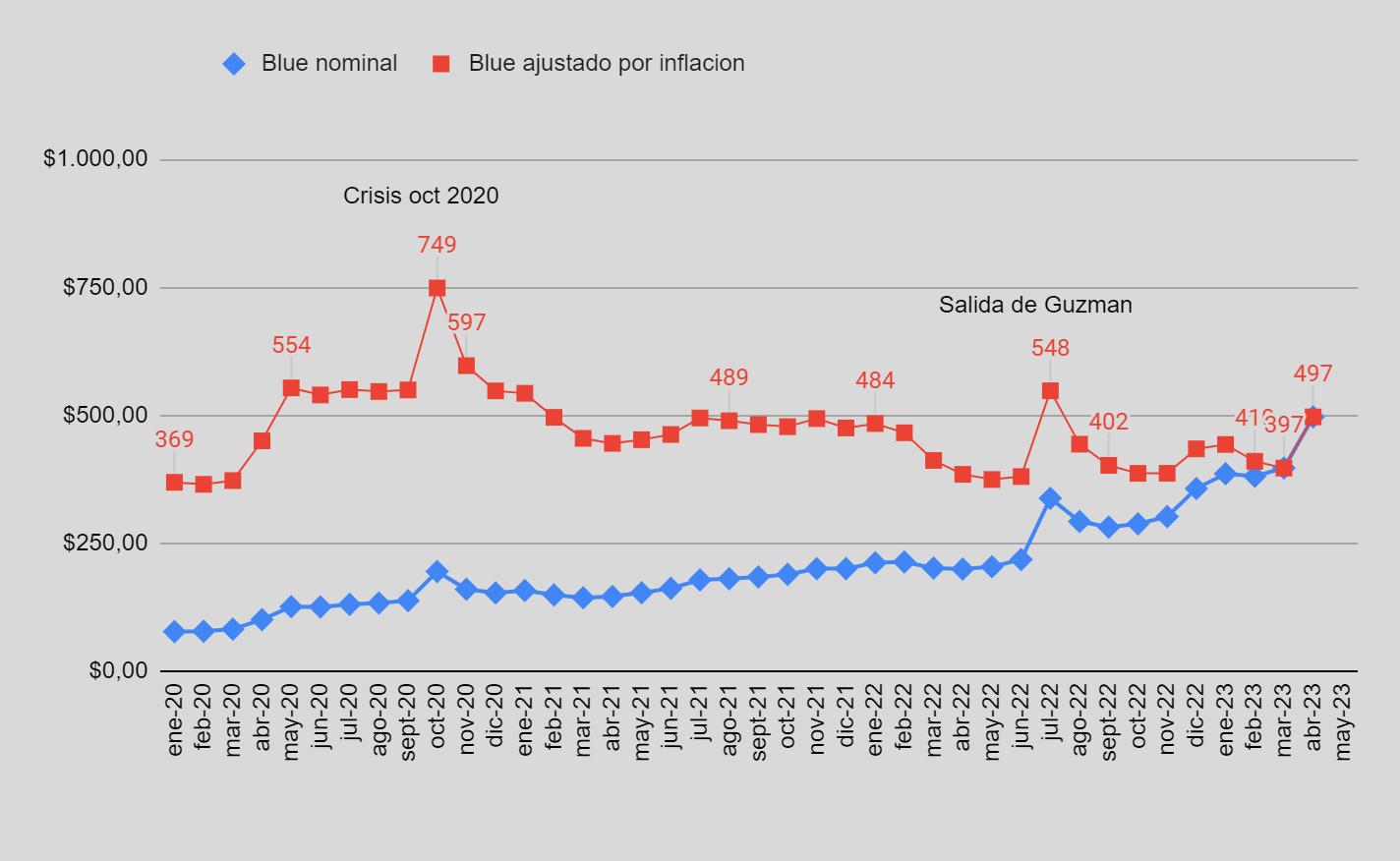

Es importante resaltar que el dólar paralelo, que presiona sobre el precio del dólar oficial, ajustado por inflación no llega todavía a los precios de las crisis cambiarias anteriores, como se observa en el siguiente gráfico.

El que la fuga la paga

Sin embargo los principales factores que han impedido la acumulación de reservas son por un lado los pagos de la deuda e intereses al propio FMI (USD -6.749 millones), la formación de activos externos (USD -773 millones), y por último, el déficit en los servicios, específicamente los fletes y los pagos con tarjeta (USD –10.106 millones).

| Concepto | 2022 |

| 1-Déficit de la cuenta servicios | -10.106 |

| 1-a viajes y otros pagos con tarjeta | -6.811 |

| 2-MULC neto | 5.824 |

| 3-cancelación de deuda de privados | -5.207 |

| 4-Pago de intereses al FMI | -6.749 |

| 5-Formación de activos externos | -773 |

Además, hay que recordar que enero se anunció la recompra de instrumentos de deuda pública nacional en moneda extranjera por U$S 1.000 millones lo cual también implica un gasto de reservas.

Con tanta demanda de dólares, incluso “pateando” las importaciones (que en algún momento hay que pagar, y que también conlleva un impacto recesivo en la actividad económica) es difícil que el BCRA pueda acumular reservas.

En este contexto es fundamental monitorear las posibles fuentes de dólares para el 2023. La construcción del gasoducto Néstor Kirchner representa un avance importante para fortalecer las reservas, pero quedan aún realizar tareas importantes, como resolver sobrefacturación de importaciones y subfacturación de exportaciones realizado por el sector privado y en muchos amparado por el poder judicial. Este tipo de decisiones deben ser acompañadas por medidas que garanticen que los verdaderos responsables de la situación actual sean quienes se hagan cargo del desfalco económico producto de este acuerdo.34

Conclusión

El análisis de los números aquí presentados indica que es necesario renegociar los términos generales del acuerdo con el FMI que se hizo ley en 2022, y que es incumplible.

A pesar de todo esto, el Fondo exige acelerar el ritmo del ajuste, recortando partidas sociales, así como subsidios a la energía, aumentando tarifas y el ritmo devaluatorio. Estas exigencias son, en gran medida, inflacionarias.

Esto ha sido un factor de desequilibrio macroeconómico que no sólo impide cualquier proceso de desarrollo sostenible, sino que hace recaer sobre el grueso de la población las consecuencias de un endeudamiento irresponsable e insostenible, originado en una decisión política del directorio del FMI, cuyo único objetivo era sostener electoralmente al gobierno de Cambiemos.

Argentina debe honrar sus deudas, pero es indispensable llevar adelante el proceso de renegociación para la próxima etapa considerando que, como el propio organismo ha reconocido en informes técnicos propios, el FMI es responsable de la situación actual. No puede haber una doble vara exigiendo continuidad de gobierno para que Argentina se haga responsable de la deuda tomada por Mauricio Macri sin que las autoridades del FMI se hagan responsables del endeudamiento que aprobó Christine Lagarde. Pero además, el FMI debe abandonar la postura de derribar o sostener un gobierno, como hizo con el gobierno de Mauricio Macri.

Referencias:

1Auditoría General de la Nación, “DEUDA PÚBLICA ACUERDO CON EL FMI. IMPACTO SOBRE LA SOLVENCIA Y LA SOSTENIBILIDAD”. Informe especial. Gerencia de Control de la Deuda Pública, Mayo de 2023. https://www.agn.gob.ar/sites/default/files/informes/2023-063-Informe.pdf

4https://www.senado.gob.ar/parlamentario/comisiones/verExp/535.22/S/PL

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a