Autora: Agustina Sánchez Beck

Sector Gasífero

La explotación, exportación y uso del gas son clave por sus implicancias macro- económicas; a su vez, es el factor de transición energética por excelencia en este siglo XXI. Analizando cuestiones como tipos de yacimientos, empresas que más producen y consumos de divisas mediante importaciones de gas podemos plan- tear un escenario descriptivo bastante conciso del sector.

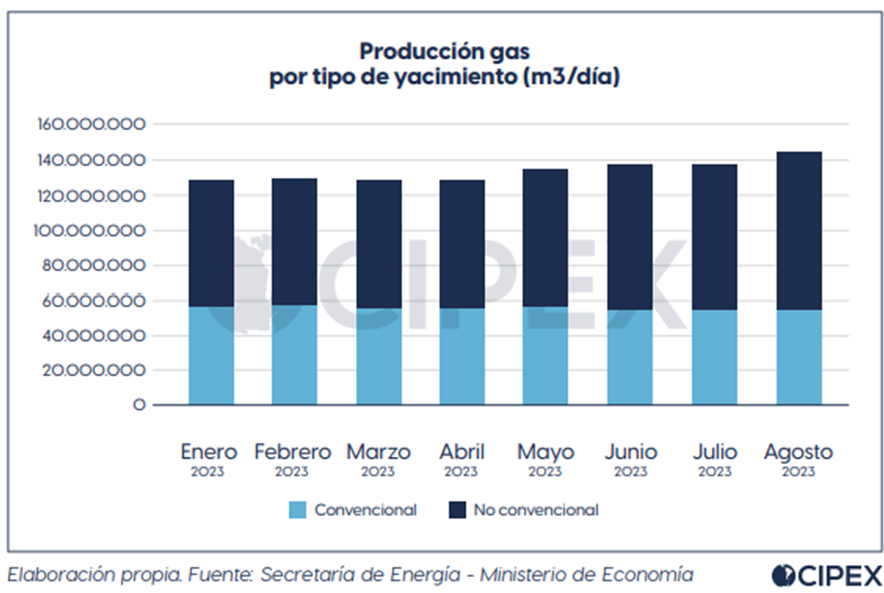

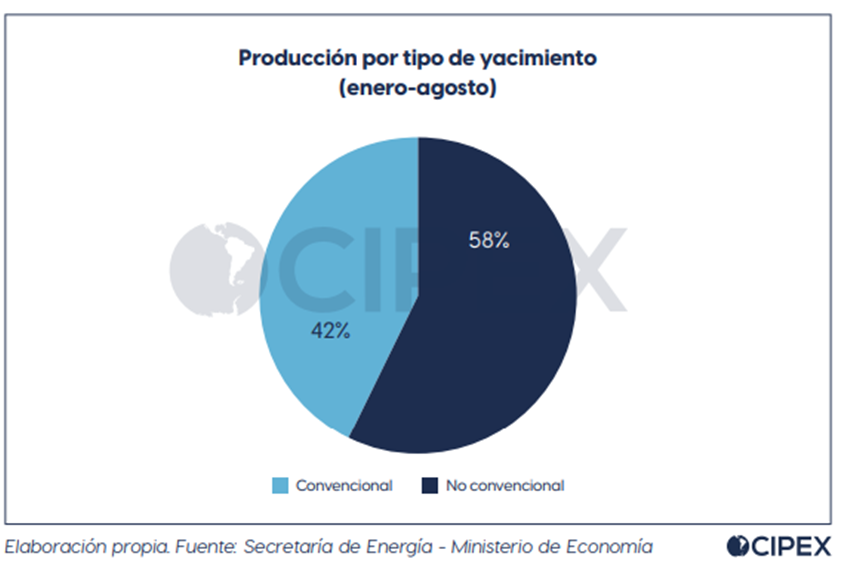

La producción de gas total sigue aumentando, explicado por el aumento de la producción en los yacimientos no convencionales (Vaca Muerta). Durante agosto se registró la producción mensual más alta del año. La producción proveniente de yacimientos convencionales se mantiene estable, con tendencia a ir decreciendo.

Producción por ubicación de la cuenca

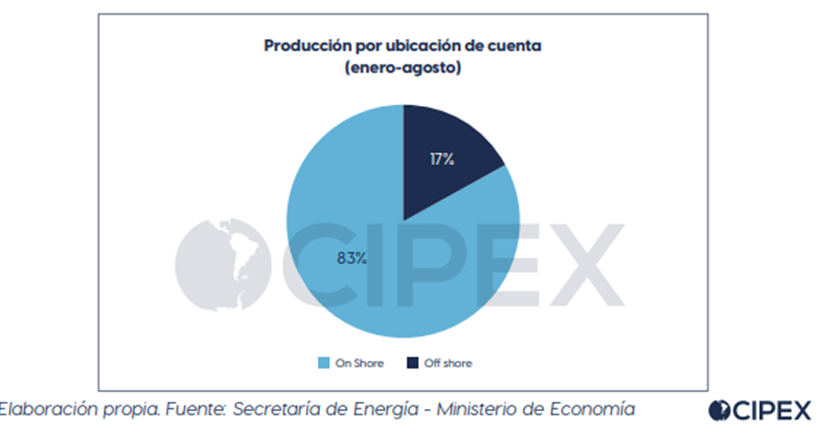

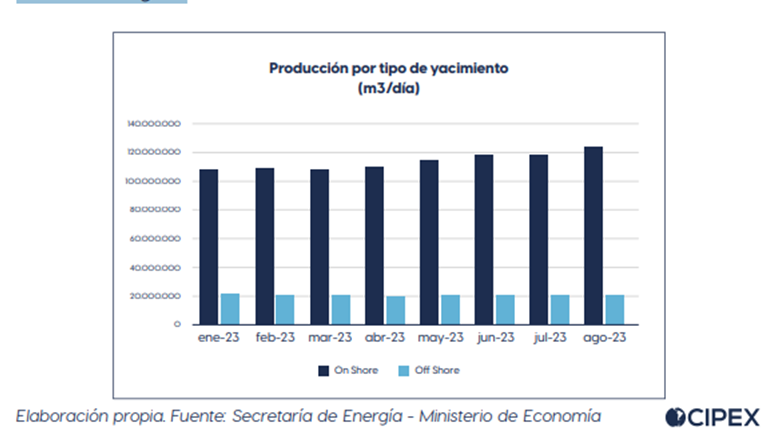

En el acumulado del corriente año la explotación de gas offshore1 representó el 17% de la producción total, y se espera que la participación de la misma se reduzca en el tiempo por el crecimiento que viene teniendo la producción en yacimientos no convencionales.

En Argentina hace décadas se extrae gas frente a las costas de Tierra del Fuego y Santa Cruz, específicamente de la Plataforma Austral. Se usa una tecnología madura y segura, sin registros de accidentes ni contaminación de las aguas que rodean a las diferentes plataformas ahí ubicadas.

La producción en la plataforma Austral se mantiene constante, y para inicios de 2025 se proyecta que una nueva plataforma entre en operación, Proyecto Fénix de Total Austral, adicionando 10 Mm3/d a la producción de gas.

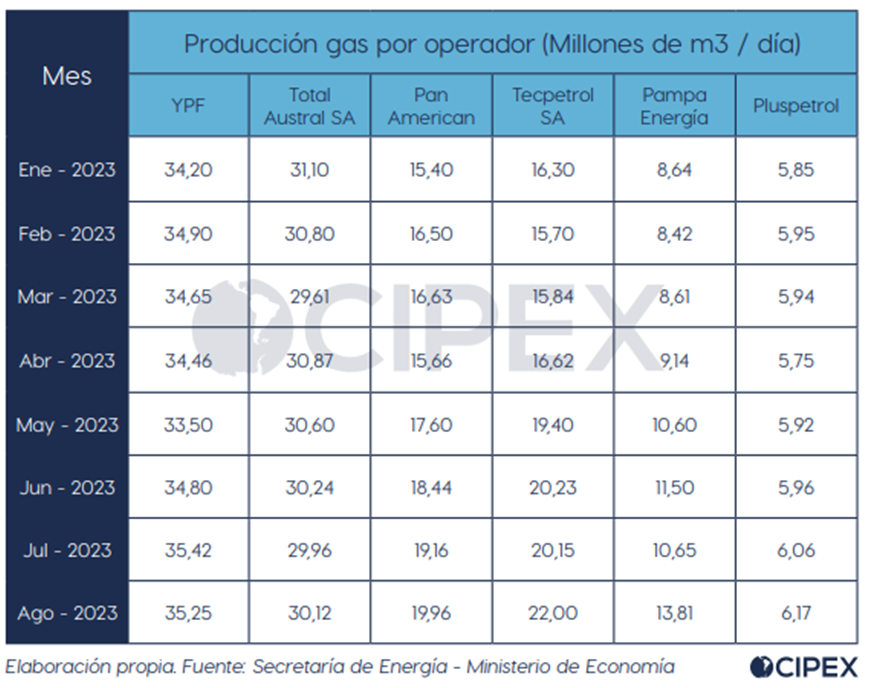

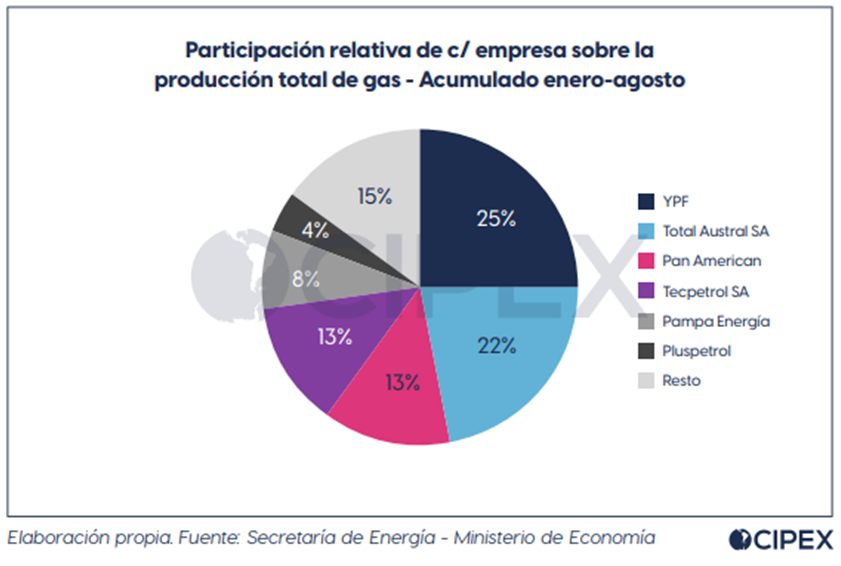

Producción por empresa

Habiendo 54 productoras de gas, YPF sigue siendo el mayor productor individual del país, aunque Total Austral se sigue acercando mes a mes. Entre ambas explican casi el 50% de la producción total, y entre las 6 mayores productoras concentran el 85% de la producción de gas del país.

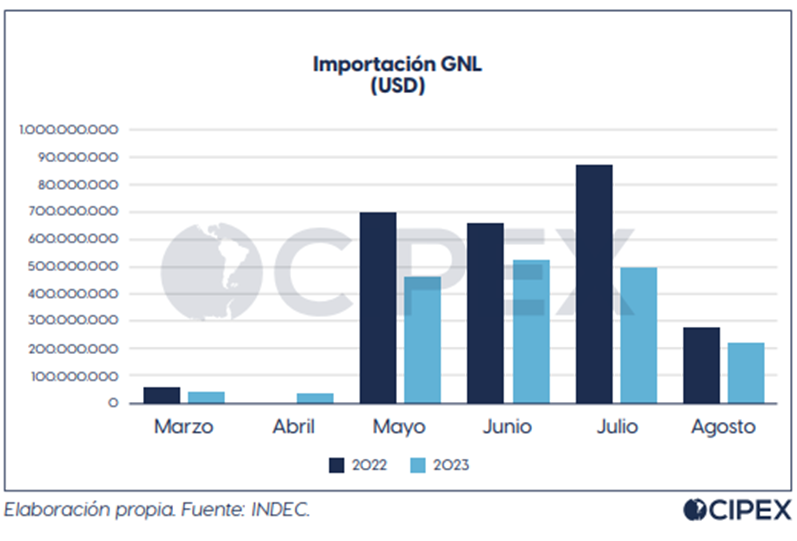

Importación de gas

Se puede apreciar que la importación de GNL es varias veces más alta que la de GNG, y esto se debe a que los costos del mismos son más altos por las tecnologías, transporte e infraestructuras implicadas, además de la poca oferta de GNG para importación.

Esta situación va a modificarse a partir de 2024 debido a:

- El gobierno de Bolivia ya confirmó que a partir del 2024 no podrá garantizar el suministró de gas a Argentina, debido al declino en la producción de sus campos gasíferos.

- En octubre Enarsa recibió 3 ofertas en la licitación para las obras del reversión del Gasoducto Norte, por parte de BTU, Pumpco y

Techint-Sacde. Está obra es fundamental para reemplazar el gas de Bolivia con gas proveniente de la cuenca Neuquina.

Sin embargo lo más relevante es la comparación interanual, la importación de gas natural licuado (GNL) en el período marzo-agosto consumió 800 millones de dólares menos que en el igual período del año pasado.

Esto se debe a:

- Vaca Muerta está produciendo más gas en 2023 que durante 2022, lo cual permite reemplazar importaciones.

- Se inauguró el primer tramo del GNK durante julio, lo que permite evacuar una mayor cantidad de gas desde la cuenca neuquina y transportarlo hasta los grandes centros de consumo.

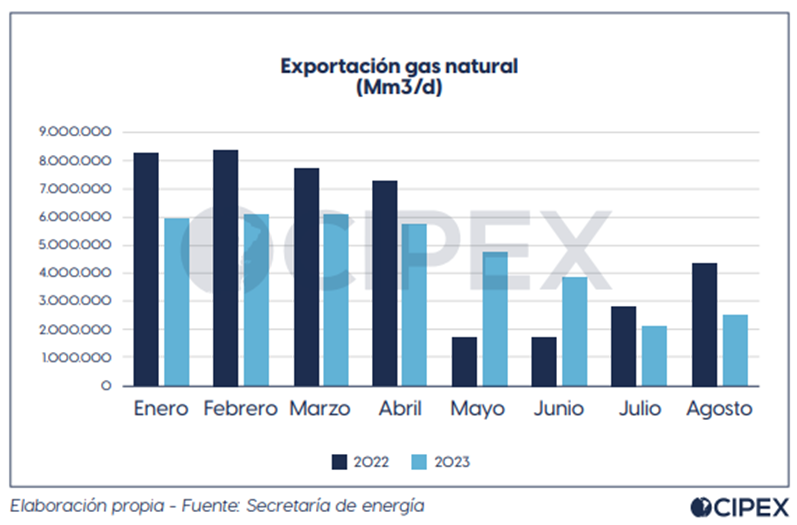

Se puede observar claramente que salvo mayo y junio, las exportaciones descendieron en relación al año 2022, esto se debe a:

- Este año tuvimos un verano con temperaturas extremas, que incluso se extendieron hasta abril, lo que obligó a desviar gas, que

usualmente se destina a exportación en esa temporada, a generación eléctrica, para abastecer el alto consumo energético de los

hogares. - En julio se terminó el primer tramo de GNK, lo que permitió en agosto reemplazar el gas importado consumido en los grandes

centros urbanos por gas local. Ante el anterior cuello de botella, el gas producido en exceso era exportado.

Producción de petróleo

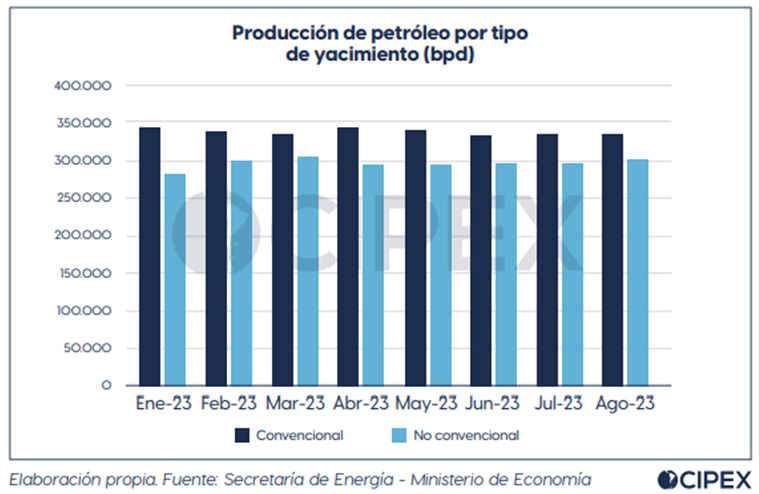

La tendencia en el mes de agosto se mantiene: la producción proveniente de yacimientos convencionales gradualmente se va reduciendo, en tanto que la proveniente de yacimientos no convencionales mantiene su senda de crecimiento permanente.

La producción de no convencional se acerca a la de convencional y en un corto/mediano plazo la va a superar debido a:

- La ampliación en proceso del Oleoducto del Valle, que conecta Neuquén con Bahía Blanca. Para agosto de 2024 se prevé ampliar la capacidad del mismo a 346.000 bpd, es decir 120.000 bpd adicionales. Una vez terminada esta obra, se proyecta una obra adicional de 11 meses de duración, que llevará la capacidad del mismo a 452.880 bpd.

- El Oleoducto Trasandino ya se encuentra operativo, y en octubre se prevé que se termine de construir el oleoducto Vaca Muerta

Norte, lo que en combinación con el primero permitirá exportar hasta 110.000 bpd a Chile.

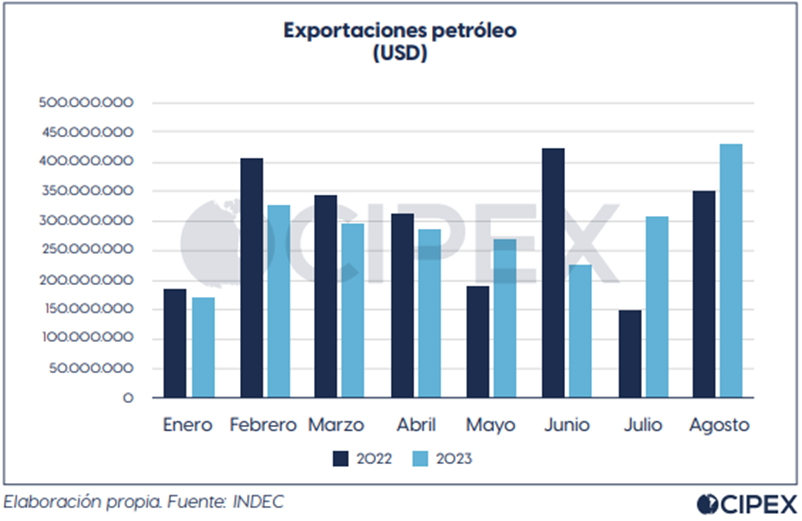

Exportación de petróleo

Analizando los últimos meses podemos observar:

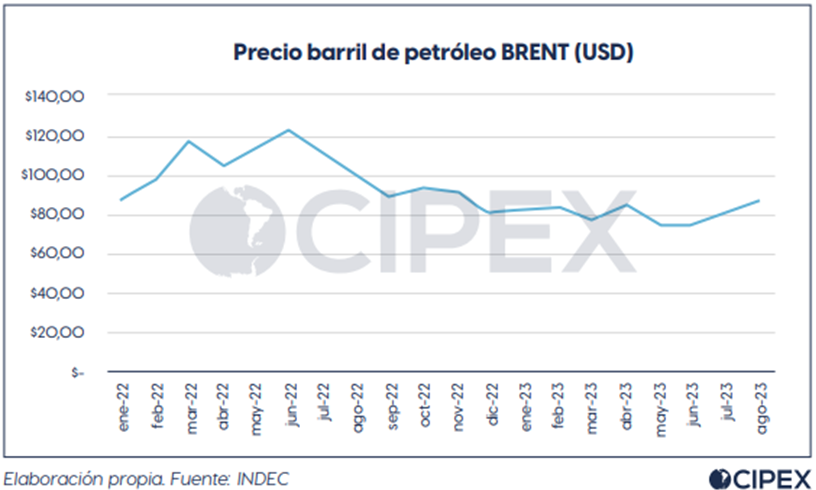

- En junio 2023 se exportó 198 millones menos que junio del 2022, pero esta diferencia se debe principalmente a la diferencia en el

precio del barril (U$D 122 vs U$D 74); en cambio para julio y agosto vemos que hubo un crecimiento en las exportaciones en comparación interanual, en simultáneo con un menor valor del barril de petróleo de referencia, lo que nos indica que el aumento se debió a un incremento de las cantidades exportadas. - El acumulado anual es de U$D 2,3 mil millones de exportaciones de petróleo, monto similar al del año 2022. Esto se debe a que las obras que permitirán aumentar las cantidades exportadas aún no están concluidas.

Composición del mercado de petróleo argentino

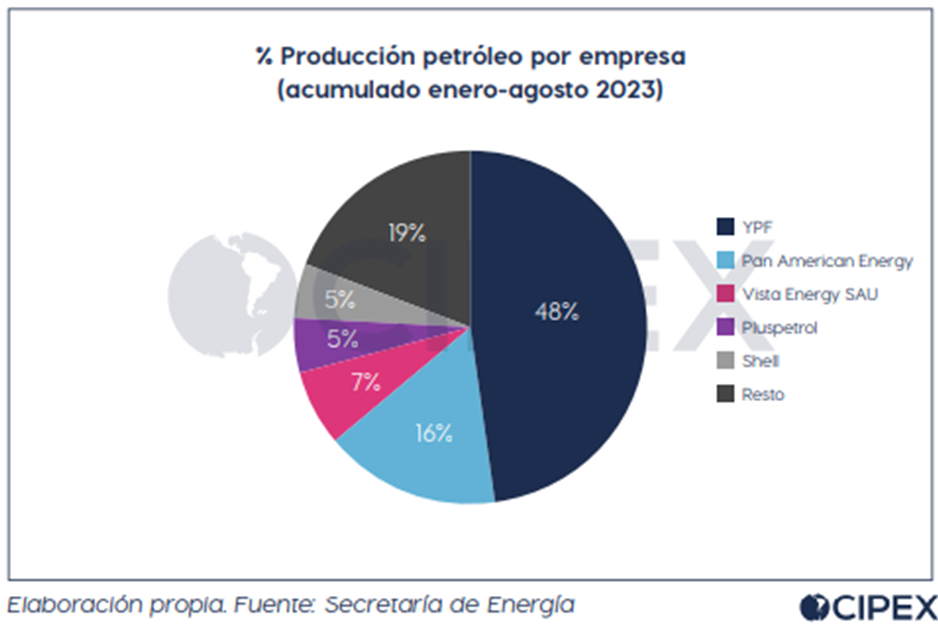

Respecto a las empresas productoras de petróleo, hay 54 operadoras de pozos, sin embargo YPF representa el 48% de la producción total de petróleo y cinco empresas concentran el 81% del total.

Hechos relevantes:

- Durante el mes de septiembre comenzó la exploración sísmica a cargo del buque BGP Prospector en el mar argentino, específicamente sobre el bloque CAN 100. Estará realizando diferentes ensayos sobre el suelo marino durante tres meses, luego de los cuales se retirará a analizar la información recolectada.

- YPF, y CGC, comenzaron tareas de exploración sobre el yacimiento Palermo Aike, en Santa Cruz; la inversión inicial es de U$S

50 millones, aunque la misma probablemente sea ampliada a U$S 1000 millones en el mediano plazo. Según datos preliminares se estima que este sea el cuarto reservorio no convencional más importante del mundo. De resultar exitosa la exploración se procederá a la realización de pozos para producir petróleo, y que esto lleve a una dinámica similar a la de Vaca Muerta, en el que otras empresas se fueron sumando tras el éxito de YPF.

Panorama Eléctrico

Potencia instalada y generación por fuente

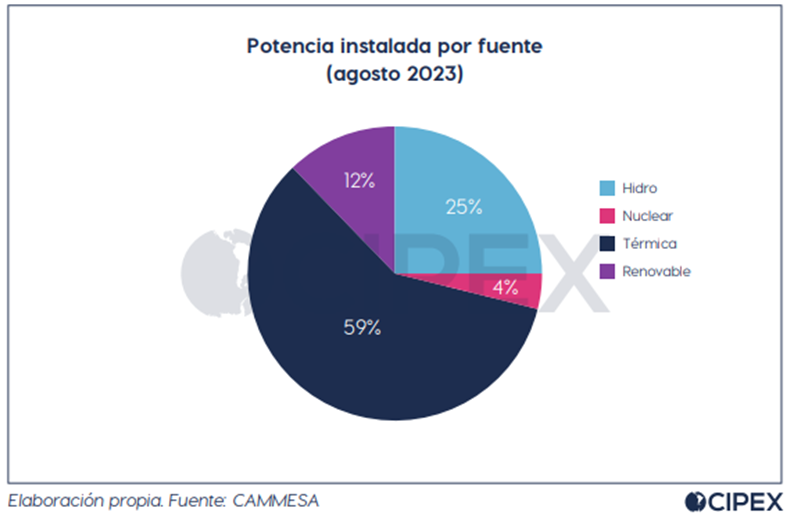

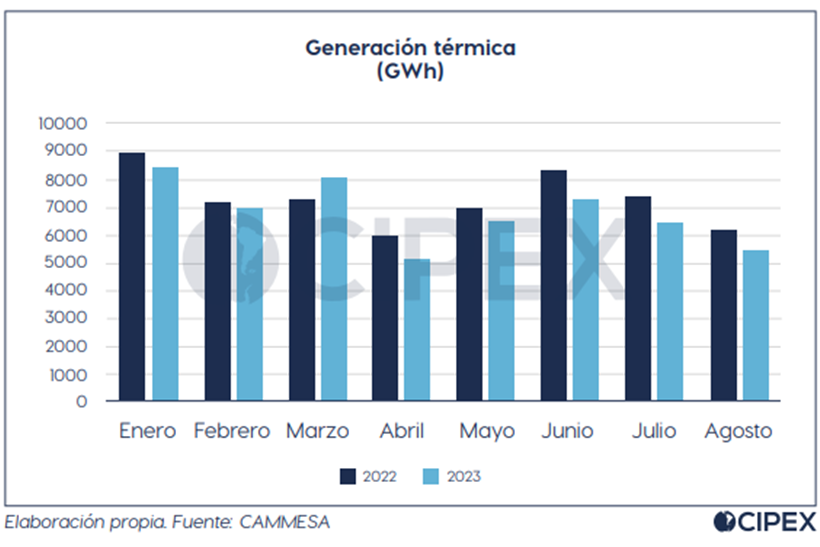

Podemos observar la preeminencia absoluta de las fuentes térmicas (basada en consumo de combustibles) por sobre las demás.

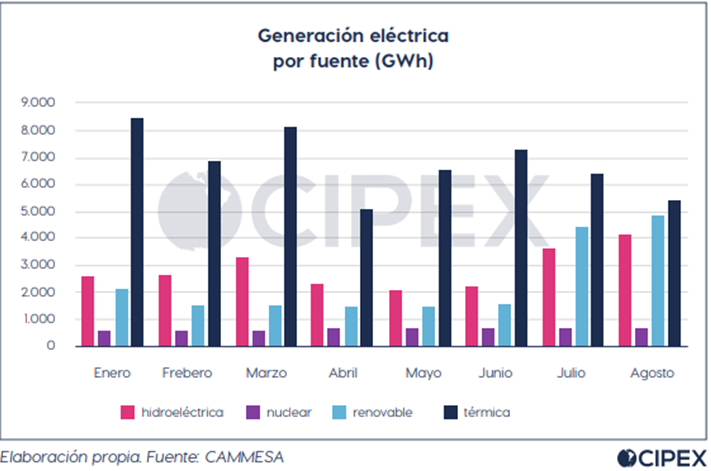

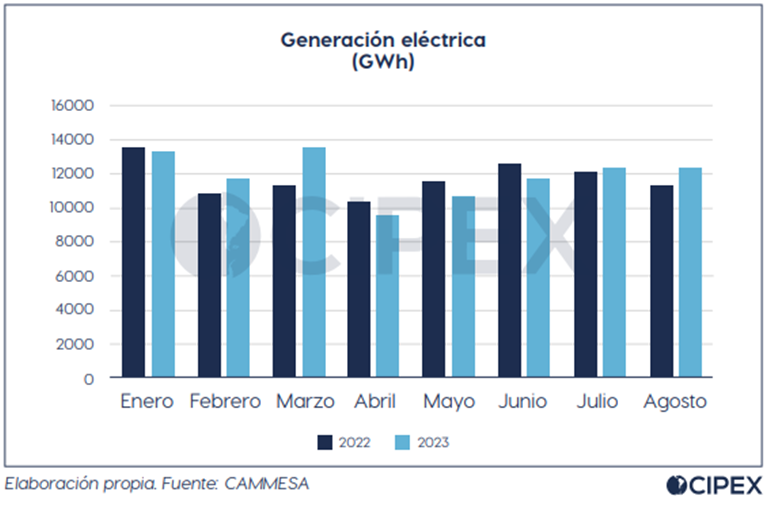

En el mes de agosto se observa una reducción de la generación térmica y un aumento de la generación hidroeléctrica y renovable.

La generación eléctrica mantiene un comportamiento acorde a los climas predominantes del mes o período. El corriente año 2023 tuvo un período invernal más frío que en 2022, lo que requirió de una mayor generación eléctrica para poder calefaccionar los hogares. Se espera que en septiembre y octubre la generación se reduzca en paralelo con climas más cálidos o menos extremos, lo cual reduce la necesidad de calefacción.

En la comparación interanual no se ven grandes diferencias mes a mes, la diferencia que se aprecia en marzo es debido a que durante el corriente año fue marcadamente más cálido que el de 2022. El resto de los meses no presentan grandes variaciones, acordes a temperaturas aproximadamente similares.

Demanda de electricidad

Este apartado es de suma importancia para analizar el comportamiento de la economía toda en forma aproximada.

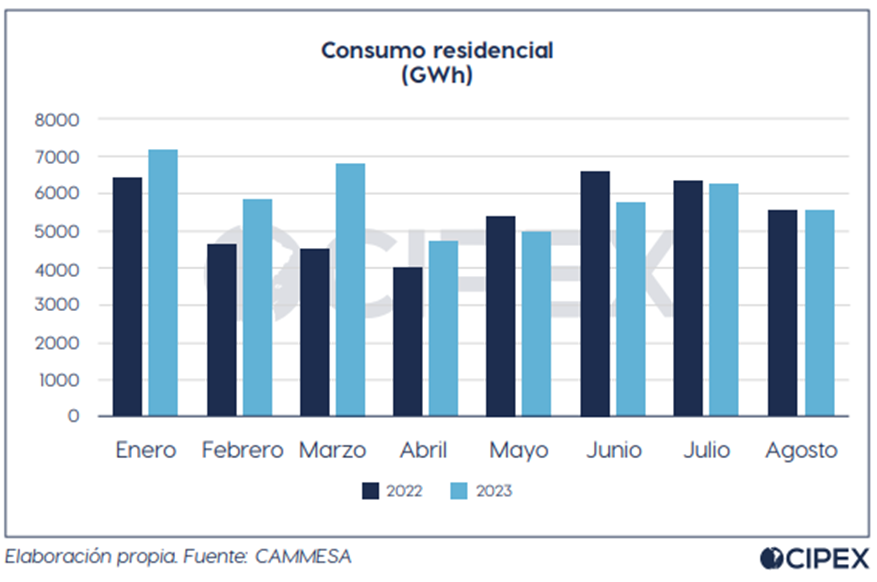

Los sectores residenciales y comerciales explican su consumo principalmente por calefacción y enfriamiento de ambiente. La iluminación no tiene mayor explicación en cuanto a consumo eléctrico debido a que desde 2003 se han venido implementando políticas para utilizar luces led de bajo consumo y larga durabilidad.

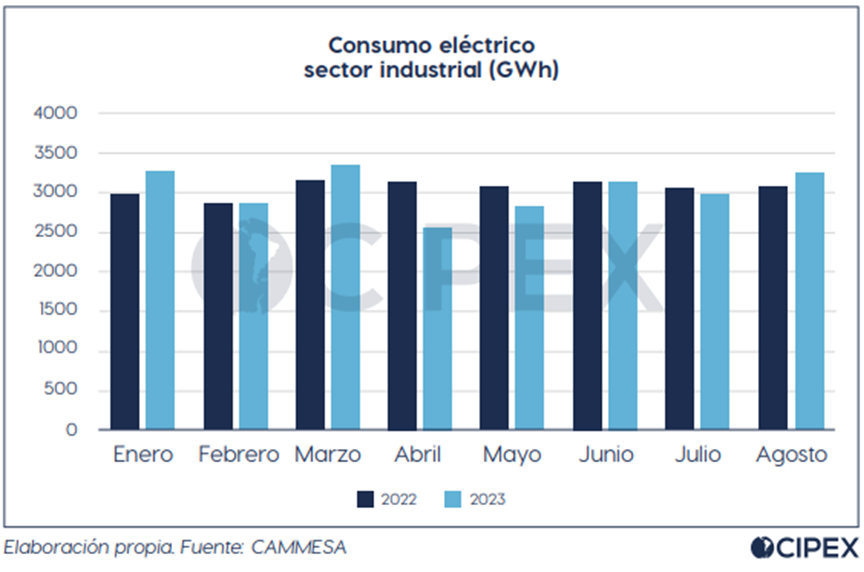

En cambio el sector industrial explica su consumo eléctrico por la utilización de maquinarias y herramientas. Si baja el consumo eléctrico en este sector se entiende que lo que está bajando es el nivel de producción asociado al uso de máquinas.

En la comparación interanual e intermensual podemos ver claramente como aumentó el consumo eléctrico en el sector industrial en términos interanuales, lo cual va acorde al incremento del uso de la capacidad instalada. Sin embargo no es suficiente para afirmar una tendencia en el mediano plazo, más bien se puede decir que los consumos industriales mes a mes son aproximadamente iguales, lo mismo sucede con el consumo residencial.

Costos y subsidios a la energía

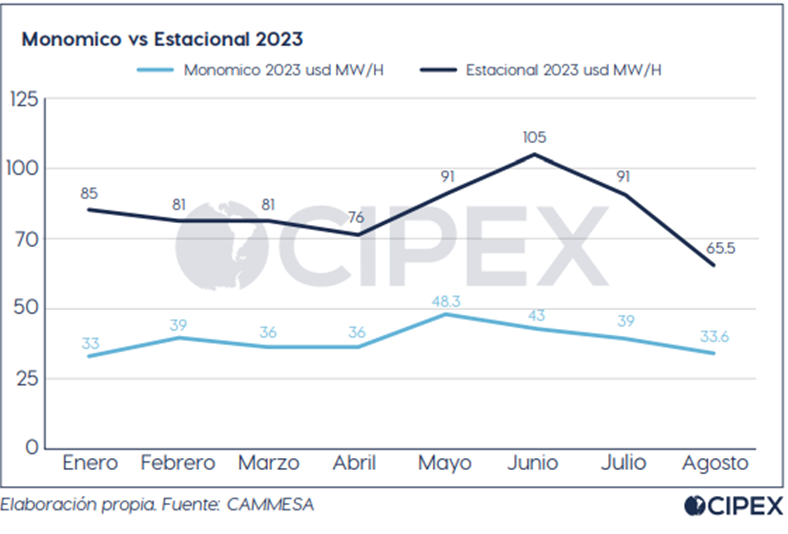

En agosto de 2023 el costo monómico total del sistema, es decir el costo de generación se redujo pasando de U$D 91 el MW en julio a U$D 65.5 en agosto.

A su vez, el gas para la generación térmica fue provisto en su mayoría por gas nacional mucho más barato que el GNL importado. 32 mm3/d fueron provistos por gas nacional a U$D 5 el MMBTU. La provisión de gas natural a la generación térmica aumentó un 16% entre agosto de 2022 y agosto de 2023, mientras que la importación cayó un 38%.

A su vez se redujo ampliamente la importación de combustibles líquidos en la comparación interanual 86% para el fueloil, 83% para el gasoil y 21% para el carbón mineral. Esto se debe a la menor generación térmica en agosto de 2023.

En consecuencia la brecha con el precio estacional se redujo, alcanzando una cobertura del 50%. por lo que las transferencias del tesoro a CAMMESA se redujeron durante el mes de agosto.

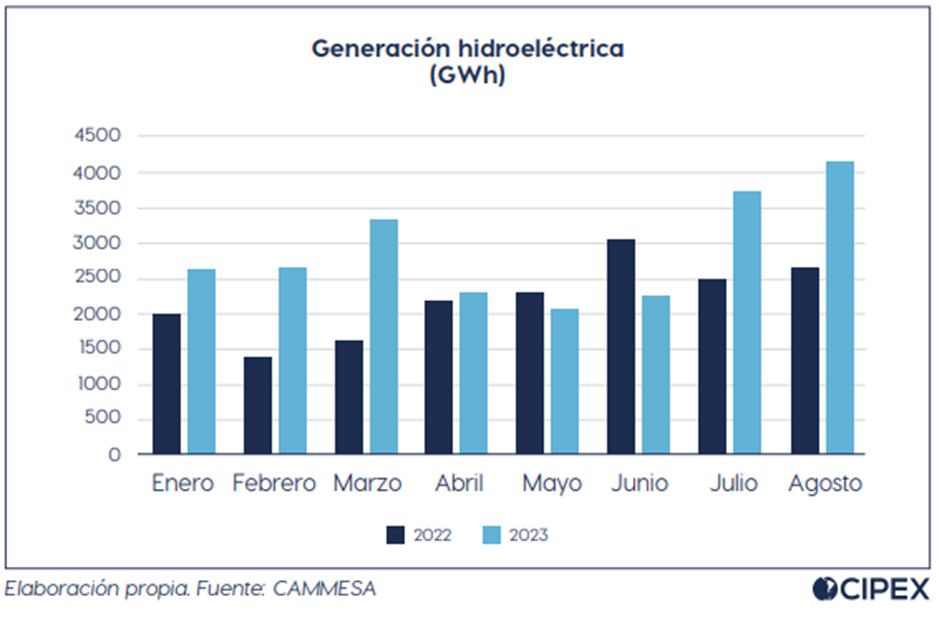

Esto obedece a múltiples causas. En primer lugar como vimos anteriormente la generación térmica, que es la más costosa, bajó y aumentó la generación hidráulica que es la más económica. Esto se debe a un mayor caudal en los embalses de las represas.

En los siguientes gráficos podemos observar que:

- La generación hidroeléctrica viene aumentando mes a mes, así como respecto a igual mes del 2002, y esto es debido a un mayor

caudal de los ríos Paraná y Uruguay, así como en la cuenca del COMAHUE, donde se ubican las principales centrales hidroeléctricas del país. - Un aumento en el aporte de las renovables, debido a una mayor disponibilidad de viento.

Si bien en dólares el precio estacional bajó, pasando de U$D 35.2 en 2022 a U$D 33.6 en 2023, en pesos aumentó un 140% pasando de $4888 en 2022 a $11759 por la brecha cambiaria, impactando directamente sobre la inflación.

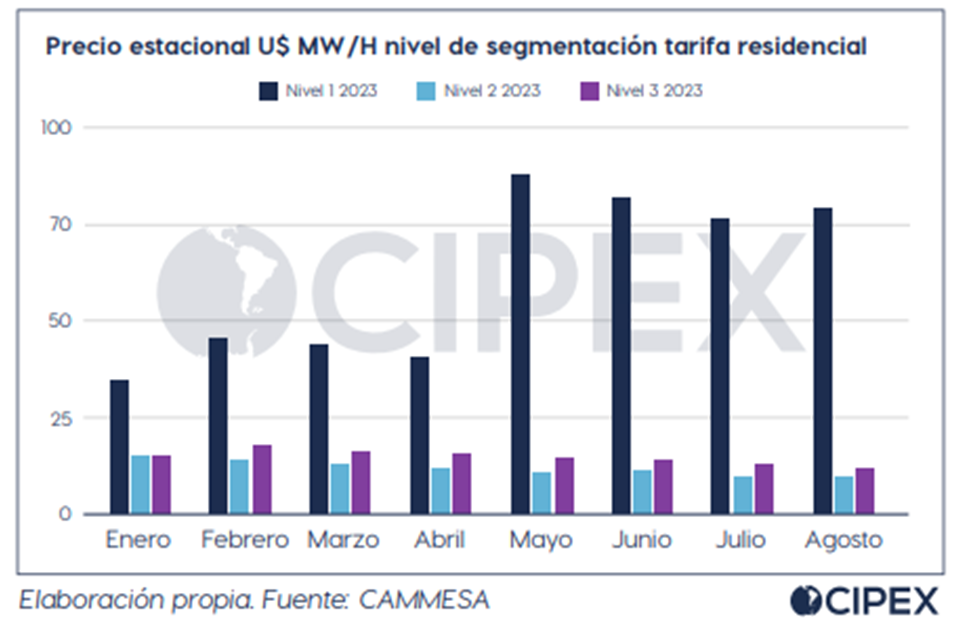

La segmentación tarifaria impuesta por el FMI sigue vigente. El precio estacional que abona la demanda está segmentado. En el caso de los usuarios residenciales el nivel 1 de mayores ingresos abona U$D 65 el MW mientras que el nivel 2 de menores ingresos abona U$D 9 el MW y el nivel 3 de ingresos medios U$D 12

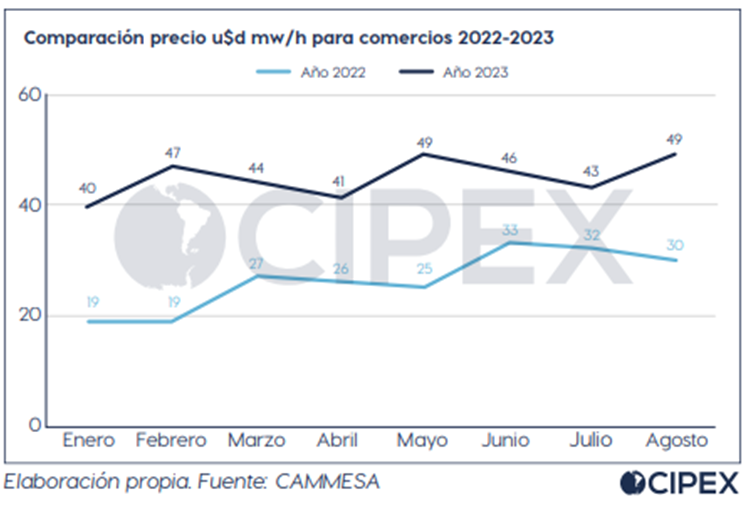

Para el caso de los comercios en agosto el calor del MW se ubicó en los U$D 49 evidenciando un importante aumento respecto a 2022. Es decir que el aumento de la cobertura del precio estacional y el monómico se debe no solo a una reducción de los costos de la energía, sino también a un aumento de las tarifas que abonan los usuarios.

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a