Autores: Iñaki Fernandez

Introducción

Luego de lograr la aprobación de la Ley Bases en el Senado (con modificaciones por lo que deberá volver a la Cámara de Diputados para ser tratada), el gobierno de Javier Milei recibió los resultados de la octava revisión del FMI, correspondiente al primer trimestre del 2024, en el marco del acuerdo firmado en marzo de 2022.

Lo que a priori parecería una buena noticia para el ministro de Economía Luis Caputo -en la medida en que se anunciaba un desembolso de USD 800 millones1– puede ser matizado, ya que el Reporte 167/20242 contiene, más allá de las declaraciones conjuntas del organismo y el gobierno de Milei (y los distintos análisis y pronósticos), un verdadero pliego de condiciones que permite prever una serie de modificaciones en las políticas económicas de cara a los futuros meses, y delinea un panorama de tensiones y divergencias entre el directorio del FMI y la gestión de gobierno argentina.

Metas y proyecciones. La evaluación de desempeño del FMI

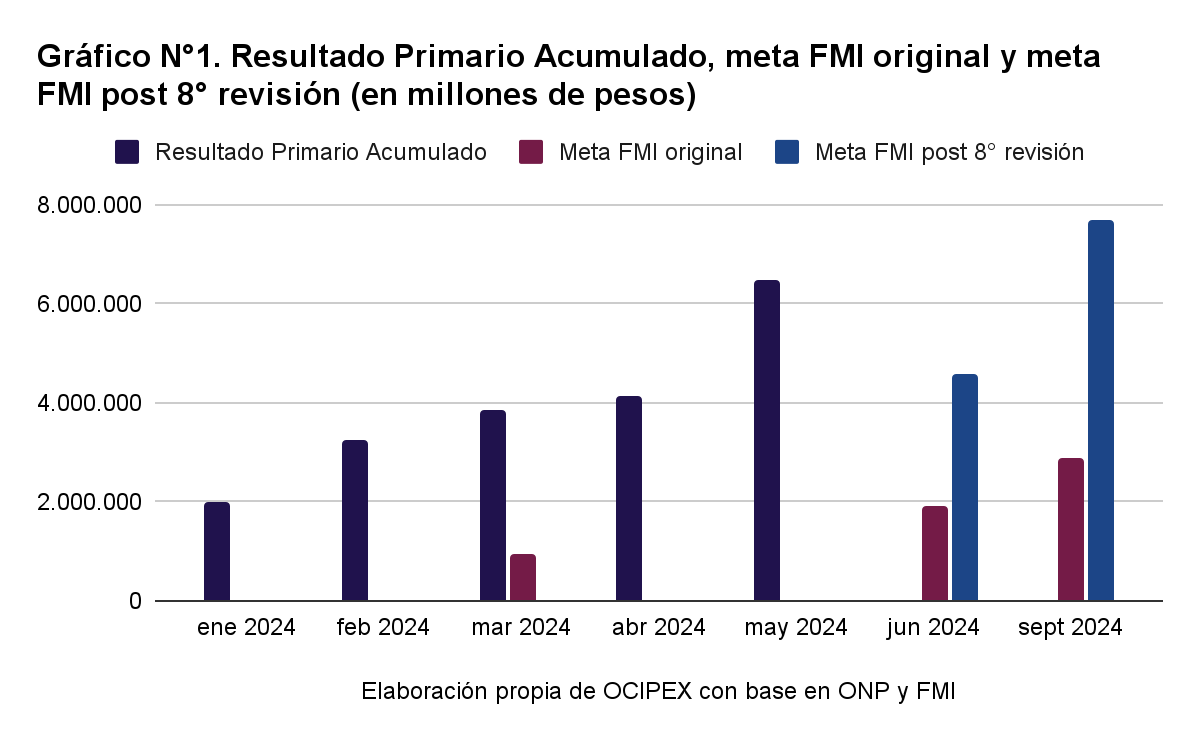

El primer elemento a destacar en el informe del FMI es que el gobierno de Milei sobrecumplió todas las metas cuantitativas para esta octava revisión, por lo que el organismo destaca que el programa económico se encuentra “firmemente encaminado”.

- Meta fiscal: Para fines de marzo el gobierno había cumplido con dos terceras partes del compromiso de tener un superávit primario consistente con el equilibrio financiero. El mismo fue recalibrado a 1,7% del PIB, en contraste con el 2% propuesto durante la revisión anterior. La diferencia responde a una menor carga de intereses para el año en curso a raíz de la extensión de vencimientos de títulos de deuda. A su vez, se incrementó en más de dos veces la meta nominal para las revisiones de junio y septiembre.

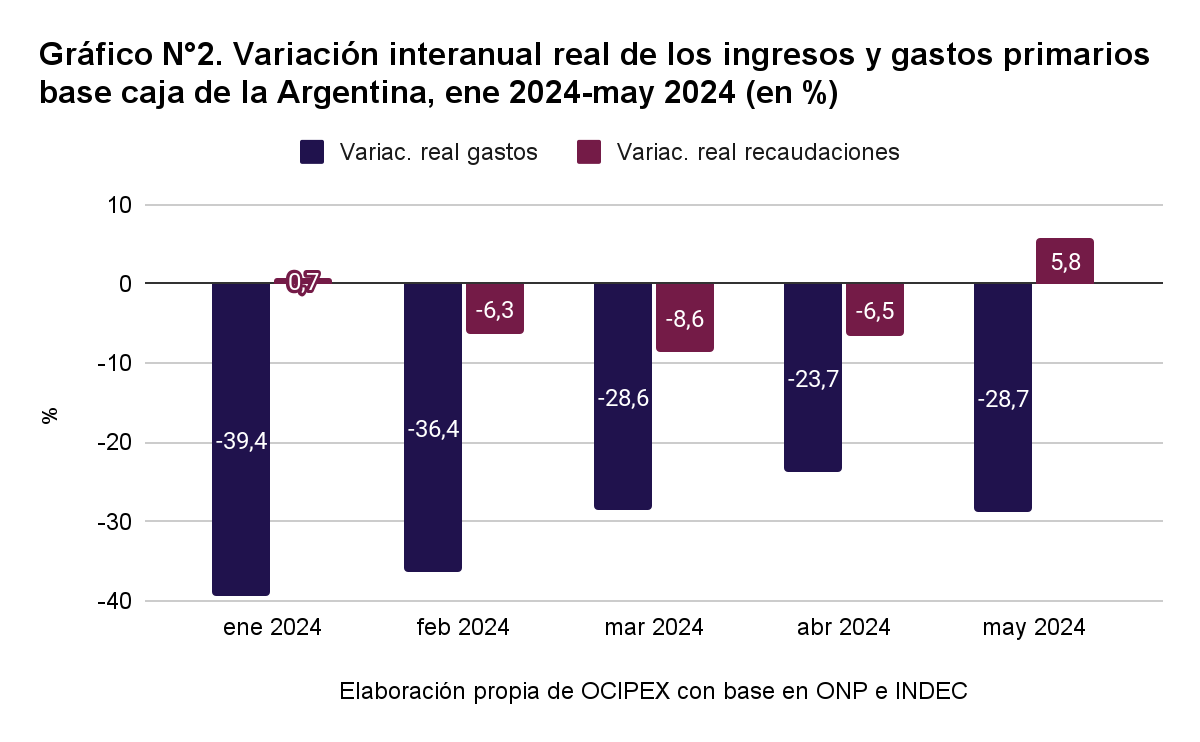

El recorte del gasto real del 26% interanual permitió estos resultados, superando el deterioro de la recaudación real del 8% para el mismo período. El FMI deja en claro cuáles han sido las principales partidas recortadas: particularmente destaca la caída del gasto en capital, de las transferencias a las provincias, así como el ajuste sobre el gasto en jubilaciones —que supera ampliamente los promedios del ajuste del gasto total—. Aún así, destaca el ajuste sobre los gastos en subsidios a la energía, el transporte y el agua, así como aquellos destinados a empresas estatales.

Por el lado de la recaudación, destaca una mejora del desempeño exportador respecto al año pasado (caracterizado por una sequía histórica), así como los ingresos provenientes del impuesto PAÍS sobre las importaciones y aquellos provenientes de los aumentos del impuesto a los combustibles, mientras que la recaudación de los demás tributos vinculados a los niveles de actividad se ha desplomado.

Por último, cabe mencionar la mejora de la exposición de riesgo en la deuda en pesos, en la medida en que se han alargado los plazos del perfil de vencimientos, además de mejorar el costo de las tasas de interés. Aún así, se observa que la deuda que el presente gobierno asumió con CAMMESA, —sobre lo cual hemos advertido en OCIPEX—, supone uno de los elementos que han permitido sostener el signo positivo de las cuentas públicas a través del impago con este organismo, algo que el FMI sostiene es contrario a un “ajuste de alta calidad”.

- Meta de reservas: en este punto los objetivos planteados por el FMI para esta altura de la revisión también fueron sobrecumplidos, logrando acumular USD 8.700 millones, cuando la meta original era de unos USD 6.000 millones.

Sin embargo, el FMI sostiene que el nivel de reservas del BCRA puede ser mejorado teniendo en cuenta que las mismas se encuentran un 50% por debajo de lo que el organismo estipula como necesario para hacer frente a las obligaciones de corto plazo, particularmente teniendo en cuenta los servicios en dólares próximos.

- Meta monetaria: El FMI señala que el financiamiento neto al gobierno se mantuvo en niveles negativos. Por otra parte, recalca que no hubo financiamiento monetario directo (adelantos transitorios y distribución de utilidades en 0). Mientras que las recompras de deuda pública más que compensaron el ejercicio de puts de deuda local por parte de bancos privados.

En segundo lugar, el FMI modifica algunas de sus previsiones respecto al desempeño económico proyectado para el país:

- Se proyecta una caída del PIB del 3,5% en el año 2024. El FMI había previsto anteriormente una caída del 2,75%, por lo cual el pronóstico es el de una caída aún más aguda en el producto.

En este sentido, el FMI —en consonancia con el gobierno— prevé que tal caída suceda aún en un contexto ciertas de mejoras en el desempeño económico general durante el segundo semestre. Esta última observación, más que optimista, resulta casi una expresión de deseo por parte del gobierno, en la medida en que los funcionarios encabezados por Caputo basan su diagnóstico en una eventual recuperación del salario real y del crédito privado, así como en algunos indicadores de actividad marginales (como es el caso de índices de confianza del consumidor).

- La inflación anual se proyecta en torno al 140% anual, calculando tasas mensuales estables del 4% para fin de año. Esta proyección es una mejora respecto a la anterior, que preveía que la cifra anual sería de 150%.

En cuanto a la inflación, el documento se dió a conocer sin tener en consideración la publicación del IPC del mes de mayo que, según el INDEC, alcanzó un registro del 4,2% mensual (acumulando un 71,9% a lo largo del año)3. Pese a que el nivel alcanzado en mayo ya ronda las proyecciones del FMI, los aumentos tarifarios que se aplicarán en los siguientes meses permiten anticipar aumento en la tasa inflacionaria en el corto plazo. Aún así, el FMI y el gobierno estiman que en el mediano plazo la recuperación de la demanda de pesos permitirá sostener una mayor disminución del ritmo inflacionario.

- Se estima que el nivel de reservas internacionales netas (RIN) se mantendrá estable. Desde el inicio del gobierno las mismas pasaron de un negativo de USD 11 mil millones, a un positivo de USD 0.3 mil millones a fines de marzo de 2024.

La situación de las reservas internacionales plantea uno de los principales problemas en puerta para el gobierno. Cualquier recuperación del nivel de actividad haría que se torne difícil sostener el signo superavitario del balance comercial, en la medida en que aumenten las importaciones requeridas. Más aún si se tiene en cuenta el requisito establecido por el FMI de eliminación del impuesto PAÍS, que ha sido uno de los principales factores en la compra de divisas por parte del BCRA.

Todo esto sin tener en cuenta los factores exógenos que puedan afectar el balance comercial: particularmente, el desempeño exportador del agro, que ha estado por debajo de las expectativas iniciales, y los términos de intercambio comercial desfavorables. Estos últimos, reconoce el FMI, pueden llegar a empeorar, lo que puede complicar aún más las posibilidades de sostener el balance comercial, así como la acumulación de reservas. Según las estimaciones del FMI, los niveles de reservas de Argentina alcanzarían los niveles de 2022 (previo a la sequía), recién en 2026.

Cabe destacar que el propio FMI señala que la recesión puede llegar a prolongarse, alimentando las tensiones sociales y complicando la implementación del programa económico, por lo que el organismo considera que los riesgos siguen siendo altos, aunque los mismos se hayan moderado recientemente.

En este marco, el FMI advierte que para blindar el ajuste frente a los riesgos de caída de ingresos producto de la contracción de la actividad y de los términos desfavorables de intercambio, se deberán aplicar políticas de mejor calidad que distribuyan los costos del ajuste de forma más adecuada.

Respecto a los recientes incrementos en la brecha entre el tipo de cambio oficial y los dólares paralelos, el FMI subraya que los mismos no se han debido únicamente a la incertidumbre respecto a la aprobación de la Ley Bases, sino que es de importancia el contexto de baja tasa real de interés.

El FMI señala un límite en la apreciación del tipo de cambio real de un 40% desde la devaluación de diciembre de 2023. Este factor debe ser tenido en cuenta, ya que el gobierno pierde márgenes de maniobra respecto a la competitividad del tipo de cambio.

En este marco, el FMI advierte al gobierno de Milei respecto a la necesidad de mejorar la “calidad del ajuste fiscal”. Para ello, se plantea una hoja de ruta: el gobierno debe realizar reformas en el marco monetario y cambiario, así como avanzar en reformas estructurales, que eventualmente permitirían mejorar las perspectivas de crecimiento, empleo e inversión. En términos del organismo, el gobierno debe avanzar en medidas de consolidación económica para que el programa tenga buenos resultados.

Estabilización, ajuste y reformas estructurales. El pliego de condiciones del FMI

Para la consolidación de la situación económica el FMI toma como ejemplos otros planes de estabilización que han sido exitosos (Perú 1990–94; Israel 1985–86; Brasil 1994–2004), y sugiere al gobierno que aplique un sendero de consolidación fiscal (aumento de los ingresos fiscales, reducción de gastos públicos, reformas estructurales). Esto es lo que en la jerga del FMI se denomina “medidas estructurales de alta calidad”.

Por el lado de los ingresos, el FMI observa que el Paquete Fiscal aprobado junto a la Ley Bases mejorarían la recaudación en un 0,38% del PIB (a lo que se le sumaría aproximadamente un 0,20% del PIB en recaudación por IVA de los aumentos tarifarios energéticos). Esto se lograría mediante la reintroducción de la cuarta categoría del Impuesto a las Ganancias, la reducción gradual de Bienes Personales (medida regresiva que es planteada como un incentivo que se combina con un blanqueo de capitales), las modificaciones en impuestos al tabaco contenidos en el capítulo fiscal. Todas estas son medidas que el FMI considera como de “alta calidad”.

Aún así, el FMI señala que en la Ley Bases, el RIGI, al cual en OCIPEx hemos denominado como un verdadero estatuto legal del coloniaje en el siglo XXI, es demasiado generoso, en la medida en que contiene “incentivos a la inversión que podrían orientarse mejor”, por lo que se advierte aquí una crítica a las condiciones brindadas en el RIGI.

Por otra parte, el FMI es enfático en la crítica al sostén del impuesto PAÍS, por considerarlo un gravamen distorsivo, que solo puede ser sostenido de forma temporal. En este sentido, destaca una primer exigencia del FMI al gobierno:

- La eliminación, para fines de este 2024, del impuesto PAÍS.

Esto supone para el gobierno un primer punto de tensión. Pese a que Milei y Caputo coinciden en considerar al impuesto como distorsivo, lo han sostenido porque ha sido una de las principales fuentes de recaudación que han permitido sostener el superávit primario. Sin el impuesto PAIS, el gobierno se enfrentará a un problema para sostener sus ingresos e incorporar divisas a las reservas internacionales, poniendo en riesgo el cumplimiento de dos de las metas cuantitativas del programa con el FMI.

Por el lado de los gastos, el FMI sostiene que se debe continuar en la “racionalización de los subsidios”. Básicamente, se exige profundizar el ajuste sobre los hogares, comercios e industrias argentinas. Contradictorio con el propio llamado del FMI a sostener los esfuerzos para apoyar a los sectores más vulnerables de la sociedad.

Cómo hemos planteado en OCIPEX, en junio el aumento tarifario supuso que usuario de ingresos bajos pasará a pagar un 439% más por el precio de la energía, si se excede del consumo de 350 kv, un usuario de ingresos bajos pasará a pagar un 1819% más por el precio de la energía. Por su parte, un usuario de ingresos medios pasará a pagar un 572% más por el precio de la energía dentro de un consumo de 250 kv. Si se excede de ese consumo pasa a pagar un 1423% más por el precio de la energía.

Para el segundo semestre se prevé un cambio en el esquema tarifario energético, quedando subsidiados únicamente los hogares más vulnerables. Se esperan incrementos de electricidad en un promedio del 200% y de gas del 500%. El FMI calcula que habrá una reducción de 0,7% del PIB en subsidios energéticos e insiste con la regularización financiera del sector (deudas con CAMMESA).

Asimismo, el documento plantea que habrá una reducción de subsidios al transporte y al agua en AMBA. En agua, más allá del aumento del 200% de abril, se anuncia nuevo aumento en junio. Por lo tanto, como segundo punto del programa del FMI, el gobierno se compromete a:

- Profundizar el ajuste sobre los subsidios a las tarifas energéticas, de transporte y agua.

Por si fuera poco, el gobierno se compromete a derogar la moratoria previsional aprobada en 2023, por considerarla demasiado costosa.

Por el lado de la mejora de los ingresos, el gobierno deberá encarar un proceso de reformas tributarias, previsionales y de la coparticipación.

- Para octubre de 2024, se presentará un plan de reforma tributaria. Las propuestas de reforma previsional y del régimen de coparticipación serán presentadas a fines de 2024.

Un punto y aparte merece el apartado donde el FMI insta al gobierno a eliminar los regímenes de exención para regiones o sectores específicos.

Respecto al primero de los casos, no es sorpresivo que se insista en este punto, siendo una agenda constante de ciertos sectores el ataque sobre el régimen fueguino. Desde OCIPEX hemos sostenido el carácter estratégico en términos de soberanía que tiene el sostén y la ampliación de la promoción fueguina, en tanto y en cuanto el desarrollo de la región es vital para la defensa nacional, nuestro reclamo histórico soberano sobre las Islas Malvinas y nuestra proyección antártica, por lo que la selección de regímenes regionales no puede ser abordado simplemente con un criterio presupuestario, sino que debe tener en cuenta las implicancias geopolíticas y geoeconómicas. Por otro lado, parece poco probable que el gobierno avance contra un régimen que beneficia a la familia del Ministro de Economía, Luis Caputo.

En lo referido a los regímenes de exenciones a sectores específicos (cómo los beneficios otorgados por la Leyes de Promoción del Software y de Economía del Conocimiento de las que se benefician empresas de comercio digital como Mercado Libre), pese a que el FMI no menciona específicamente a ninguno, el tema merece ser discutido: desde OCIPEX creemos que algunos sectores ya han obtenido demasiados beneficios, a un alto costo fiscal para los diferentes gobiernos, sin redundar en desarrollos inversores por parte del sector privado, e incluso en algunos casos ha permitido acumular grandes fortunas, que han preferido evadir sus responsabilidades tributarias en el país. En este último caso, se abre un frente de conflicto del FMI con el gobierno, ya que Milei se ha mostrado cercano a algunos de estos empresarios, en la medida en que los mismos han contribuído a sus campañas electorales.

Por último, el FMI se mostró duro con el gobierno de Milei respecto a las exigencias relacionadas a las políticas cambiarias del programa económico.

En primer lugar, pese a que el gobierno pueda coincidir ideológicamente con el levantamiento del control de cambios (cepo), no lo ha hecho por cuestiones pragmáticas, en la medida en que el cepo le ha permitido sostener el proceso de acumulación de divisas a las reservas internacionales del Banco Central. Pese a que el gobierno solicitó un waiver respecto a la continuidad del control de cambios, el FMI ha sido enfático en que el cepo debe ser eliminado, por lo que demanda un proceso de flexibilización de la política cambiaria en el corto plazo. He aquí una nueva exigencia del FMI para los próximos meses:

- Para fines de julio de 2024, el gobierno deberá presentar un marco de políticas cambiarias que flexibilicen el control de cambios.

Uno de los elementos sobre los cuales llama la atención el FMI consiste en la acumulación de deuda comercial del sector privado. De acuerdo al organismo, entre diciembre y abril se acumuló nueva deuda con los importadores por un total de USD 7 mil millones (y otros USD 1.3 mil millones con exportadores). Además, el esquema de liquidación preferencial de divisas a través del CCL canalizó unos USD 6 mil millones.

Por ello, el FMI le puso un ultimátum a otra de las medidas que el gobierno sostuvo: el esquema de liquidación de divisas preferencial de exportadores (conocido como dólar blend, que permite que el 80% de las divisas se liquiden en el MULC, y el 20% restante se haga en el Contado Con Liquidación). Esto presenta un problema para el gobierno si se tiene en cuenta la apreciación del tipo de cambio real en un contexto de baja liquidación de divisas por parte del sector agropecuario. Con el gobierno a la espera de que ingresen los dólares de la cosecha gruesa, el FMI le da semanas para eliminar este esquema, algo a lo que el ministro Caputo parece oponerse4:

- Eliminación del esquema de liquidación de divisas preferencial para exportadores (dólar blend) para fines de junio de 2024.

Por último, cabe resaltar que pese a que el FMI destaca el rol central que tiene el ajuste fiscal en el programa económico —y que requiere que el ancla fiscal sea fortalecida con reformas que mejoren su calidad, duración y previsibilidad— se exige que el ancla monetaria tenga un rol más activo en la contención de la inflación. Para ello, una de los puntos que el FMI reclama al gobierno, es el establecimiento de tasas de interés reales positivas para apuntalar la demanda de pesos y permitir la transición hacia un régimen monetario de competencia de divisas.

- El establecimiento de tasas de interés reales positivas.

Esto último, parece descartar toda posibilidad de que el FMI apoye un intento del gobierno de avanzar en un esquema de dolarización, en la medida en que promueve un régimen de competencia de monedas similar al vigente en Perú y Uruguay.

Conclusiones

Pese a que inicialmente el FMI parecía salir al sostén del gobierno de Milei, una lectura del comunicado de la octava revisión permite separar las afirmaciones conjuntas consensuadas entre el ministro Caputo y los funcionarios del organismo internacional.

Pese a destacar que el programa sigue “firmemente encaminado”, y valorar el sobrecumplimiento de las metas, el FMI ha mostrado una posición dura respecto a sus diagnósticos y exigencias de cara al segundo semestre de 2024.

El llamado a una mejor calidad del ajuste apunta a la urgencia del FMI a que el gobierno elimine aquellos pilares cambiarios (cepo y dólar blend), fiscales (el impuesto PAIS) y tarifarios (la postergación de aumentos tarifarios entre abril y mayo), que permitieron el descenso del ritmo inflacionario y la acumulación de reservas desde enero en adelante.

Lejos de avalar el horizonte de una dolarización como la prometida por Milei en campaña, el FMI parece indicar que no se comprometerá a aportar las divisas necesarias para avanzar en este esquema de pérdida de soberanía. Las dudas del FMI respecto a la sostenibilidad social y política del programa, no impiden que siga condicionando la política económica del país, con graves consecuencias para la población argentina.

En este sentido, el pliego de condiciones desplegado por el FMI incluye: a) La eliminación, para fines de este 2024, del impuesto PAÍS; b) Profundizar el ajuste sobre los subsidios a las tarifas energéticas, de transporte y agua; c) propuestas de reforma tributaria, previsional y de coparticipación entre octubre y finales de 2024; d) un marco de políticas cambiarias que flexibilicen el control de cambios para julio de 2024; e) la eliminación del esquema de liquidación de divisas preferencial para exportadores (dólar blend) para fines de junio de 2024; f) el establecimiento de tasas de interés reales positivas en lo inmediato.

No cabe duda que este escenario plantea una serie de conflictos y tensiones en puerta entre el gobierno y el directorio del FMI. La política exterior anarco-colonial implica esperar posibles cambios de administración en los EE.UU., pendientes de que las chances de una victoria republicana lleven a Trump al gobierno, algo que Milei desea no sólo por afinidad ideológica, sino por sus posibles consecuencias respecto a la relación con el FMI.

El FMI, que no está exento de contradicciones, llama a asistir a los más vulnerables mientras demanda profundizar el ajuste sobre los subsidios. Pese a reclamar una mejor distribución de los costos del programa económico, no exige ni una sola medida progresiva o que proteja a sectores productivos (tan solo desliza una crítica a los beneficios del RIGI).

El organismo, al igual que el gobierno, no parecen tener demasiado claro cuál puede ser el rumbo económico que permita salir del atolladero, y propone medidas que repiten recetas ortodoxas, lejos de asumir las responsabilidades propias en la actual crisis, que tiene como trasfondo el acuerdo firmado por el entonces presidente Mauricio Macri y el FMI en 2018, un verdadero salvavidas de plomo5, que aún estamos lejos de poder superar.

Referencias:

1 FMI. (2024, 13 de junio). Comunicado de Prensa NO. 24/217: El Directorio Ejecutivo del FMI concluye la octava revisión del acuerdo en el marco del Servicio Ampliado del FMI para Argentina. https://www.imf.org/es/News/Articles/2024/06/13/pr24217-imf-completes-eighth-review-of-the-extended-arrangement-under-the-eff-for-argentina

2 FMI. (2024b, 17 de junio). Country Report No. 2024/167: Argentina: Eighth Review Under the Extended Arrangement Under the Extended Fund Facility, Requests for Modification of Performance Criteria, Waivers of Nonobservance of Performance Criteria, and Financing Assurances Review-Press Release; Staff Report; and Statement by the Executive Director for Argentina. https://www.imf.org/en/Publications/CR/Issues/2024/06/17/Argentina-Eighth-Review-Under-the-Extended-Arrangement-Under-the-Extended-Fund-Facility-550548?cid=em-COM-123-48582

3 INDEC. (2024, 13 de junio). Índices de precios. Vol. 8, nº 18 Índice de precios al consumidor. Cobertura nacional Mayo de 2024. https://www.indec.gob.ar/uploads/informesdeprensa/ipc_06_24AF3B6493C2.pdf

4 Battaglia, M. (2024, 17 de junio). Dólar “blend”: a pesar del pedido del FMI, el Gobierno ratificó el tipo de cambio especial para exportadores. Perfil. https://www.perfil.com/noticias/economia/dolar-blend-a-pesar-del-pedido-del-fmi-el-gobierno-ratifico-el-tipo-de-cambio-especial-para-exportadores.phtml

5 OCIPEX. (s.f.). El préstamo del FMI a la Argentina, un salvavidas de plomo. – Ocipex. Ocipex – Observatorio de Coyuntura Internacional y Politica Exterior. https://ocipex.com/articulos/el-prestamo-del-fmi-a-la-argentina-un-salvavidas-de-plomo

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a