GT: Desarrollo Económico Justo y Sostenible – Agroindustria y Desarrollo Rural

Introducción

Tanto Rusia como Ucrania son actores relevantes dentro del mercado de materias primas, principalmente del maíz y el trigo. Con el inicio del conflicto el 24 de febrero de 2022, el comercio exterior mundial se encontró ante un cimbronazo y ciertos mercados internacionales dispararon sus precios de comercialización. Los efectos sobre los flujos comerciales a nivel global, así como en el aumento de los precios internacionales, tuvieron impactos específicos en la economía Argentina.

En ese sentido, desde OCIPEx nos preguntamos qué consecuencias, problemas y oportunidades podría conllevar la guerra en términos comerciales para nuestro país.

Evolución de precios internacionales y exportaciones argentinas

Para responder a estos interrogantes hemos observado la evolución de los precios internacionales de diferentes productos agropecuarios, que cotizan en el principal mercado de referencia a nivel global, el Chicago Board of Trade (CBOT por sus siglas en inglés) entre enero de 2022 (previo al inicio de la guerra) y marzo de 2023.

Los principales productos del complejo agroexportador argentino totalizaron exportaciones netas por USD 39.534 millones en el 2022, USD 4.054 millones por encima de 2021, marcando un récord sectorial1. A continuación, contrastamos la evolución de precios de los principales commodities con las cifras de exportaciones de los mismos para la Argentina.

Trigo

Antes del 24 de febrero de 2022, Rusia (24%) y Ucrania (10%) daban cuenta del 34% de las exportaciones de trigo a nivel mundial2. El impacto de la guerra fue inmediato y notorio, haciendo que la cotización en el CBOT casi se duplique a inicios de marzo. Los precios se mantendrían un 50% por encima de los niveles previos a febrero hasta el mes de julio, cuando tanto la firma de la “Iniciativa del Mar Negro” (Acuerdo de Estambul)3, que permitió retomar la comercialización de trigo desde puertos ucranianos, como el contexto recesivo global, deprimieron la cotización CBOT. En el segundo semestre de 2022, la cotización tendió a estabilizarse a la baja, y desde noviembre se encuentra en niveles similares a los de principios de 2023.

¿Cómo afectó esto al complejo exportador de trigo argentino? Según las estadísticas del INDEC, las exportaciones argentinas de trigo y morcajo alcanzaron los USD 4.312 millones en 20224, marcando un aumento del 38% interanual del monto exportado5. Las ventas en cantidades de trigo en 2022 han sido de un total de 14,8 millones de toneladas, un 13,8% superiores a las de 2021, favorecidas por la cuantiosa cosecha 2021/20226. Aún así, las exportaciones han ido en descenso, llegando a cifras mensuales muy bajas a fin de año, y haciendo prever estimaciones de caídas exportadoras para 20237.

Maíz

Con relación al mercado mundial del maíz, previo a febrero del año 2022, Ucrania (15%) y Rusia (2%), eran responsables del 17% de la comercialización8. Una vez desatado el conflicto, los precios se dispararon más de un 50% en el primer semestre de 2022, hasta el mes de julio. Tras la firma del “Acuerdo de Estambul”, se notó un marcado descenso en la cotización internacional, que llegó a perforar el piso pre-conflicto. A lo largo del segundo semestre de 2022 los precios volverían a posicionarse entre un 10-15% por encima de inicios de 2022, situación que persiste a inicios de 2023.

En Argentina, las ventas externas de maíz fueron de U$ 9.293 millones9, apenas un 2,5% por encima del registro del año anterior (U$ 9.062 millones)10. Cabe destacar que en 2022 el aumento en el monto de las ventas al exterior no fue producto del crecimiento en la producción, en la medida en que el complejo de maíz del país exportó cantidades un 11% inferiores a los registros de 2021 (36,2 millones de toneladas este último año, y 40,7 millones de toneladas en el anterior)11, por lo que el aumento se explica por alza de los precios internacionales.

Soja

Pese a que Rusia y Ucrania no son grandes actores en el mercado internacional de la soja y sus productos derivados, también se registraron alzas de precios a partir de la guerra.

La soja registró aumentos de entre un 20 y un 25% entre enero de 2022 y el inicio del conflicto, y los precios se mantendrían en estos márgenes hasta julio. Tras haber oscilado en cotizaciones superiores al 5-10% respecto a comienzos de año durante todo el segundo semestre, al iniciar 2023 los precios se encuentran entre un 10 y un 15% arriba respecto a enero de 2022.

Las tendencias fueron más leves para la harina de soja, que en vísperas del inicio del conflicto cotizaba un 10% por encima de los precios de inicios de enero de 2022, y fue el commodity que registró ascensos más leves de la serie, aún en el primer semestre de 2022, registrando precios por debajo de los de enero de 2022 durante mayo y junio. En julio, de manera contraria a los demás productos analizados, registra un pico elevándose 15-25% por encima de sus precios iniciales hasta agosto. A partir de allí retoma una cotización a la baja, inclusive perforando los valores de enero de ese año, situación que se ve revertida recién en diciembre, cuando se ubica nuevamente entre 15-25% por encima de inicios de año.

Por otro lado, el aceite de soja tuvo una disparada de precios a inicios de 2022 de hasta un 25% entre enero y el 24 de febrero. De ahí en adelante, los precios fueron en ascenso hasta mayo, cuando alcanzaron picos de entre 50-60%. A partir de entonces iniciaron una trayectoria a la baja hasta julio (donde llegaron casi a estar en paridad con las cotizaciones de enero), cuando retoman el alza. El segundo semestre tuvo cotizaciones del aceite de soja entre un 20-35% superiores a las iniciales del año, hasta diciembre 2022 y enero 2023 momento a partir del cual se sitúan en torno a 10-15% por encima de enero de 2022.

Según las estadísticas del INDEC, las exportaciones netas argentinas del complejo soja totalizaron U$ 22.503 millones12, un aumento del 6,2% respecto a las registradas en el mismo período del año anterior13. Esto fue resultado de un incremento en los precios de 16,9%, pero resalta que se registró un descenso en las cantidades exportadas de 10,5% en la comparativa interanual14. Si se tiene en cuenta todo el complejo soja, las exportaciones en 2022 fueron de 38,6 millones de toneladas, por debajo de las 43 millones de toneladas de 202115.

Las estadísticas oficiales destacan un descenso de las cantidades exportadas de aceite de soja en bruto (-24,6%) y las de harina y pellets de la extracción del aceite de soja (-8,5%), en tanto aumentaron las de porotos de soja, excluidos para siembra (4,0%) y las de de biodiésel y sus mezclas (1,8%). Por el contrario, si se observan las variaciones de los precios de comercialización al exterior, estos aumentaron: aceite de soja en bruto (27,2%); biodiésel y sus mezclas (18,6%); porotos de soja (14,3%); y harina y pellets de la extracción del aceite de soja (13,9%)16.

Estas cifras nos muestran que estamos ante una importante reprimarización de las exportaciones del complejo soja, ya que descendieron las exportaciones de productos y subproductos de mayor elaboración (aceites, harina y pellets), mientras que aumentaron las de porotos (aunque destaca el crecimiento de las exportaciones de biodiésel). A su vez, es notorio resaltar que el aumento interanual del comercio del complejo se sustentó en los notables aumentos de precios registrados entre los diversos productos y subproductos en el 2022, y no debido a un crecimiento de las cantidades comercializadas, que por el contrario descendieron en la comparativa respecto al año anterior.

Girasol

Además, destacan las exportaciones argentinas de aceite de girasol en bruto alcanzaron los U$D 1.310 millones, siendo un 53,8% superiores a las de 202117.

Como se observa, los montos exportados en dólares de los distintos productos agropecuarios han sido superiores a los años anteriores, pero como en el caso de la soja y sus productos derivados, esto tampoco quiere decir que las exportaciones aumentaron en volúmenes. Por el contrario, las 93,5 millones de toneladas de granos, subproductos y aceites embarcadas en 2022 representaron una caída total del 7% (caída del 15% en granos, 11% en subproductos y 27% en aceites)18.

Del récord de liquidación de divisas a la sequía y la escasez. Perspectivas para el 2023 en la Argentina

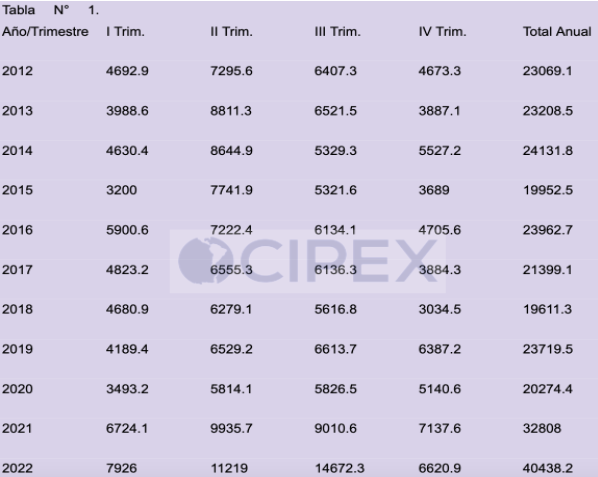

Las cifras de liquidación de divisas del complejo agroexportador de cereales y oleaginosas registraron un considerable aumento, tal como se consigna en la tabla N°1.

Como se observa en la tabla N°1, el año 2022 marcó un récord de liquidación de divisas del sector, con U$ 40.382 millones, un aumento de 23,25% (U$ 7.630 millones) respecto al año 2021, y casi duplicando el desempeño sectorial del 2020.

La liquidación de reservas por parte del sector fue superior en cada trimestre del año respecto a años anteriores, salvo por el último trimestre. En este sentido, se puede destacar el aprovechamiento del alza de los precios de las diferentes commodities, particularmente en el segundo trimestre de 2022, y la primera implementación del Programa de Incremento Exportador (PIE) en septiembre, lo que dinamizó la liquidación de divisas en el tercer trimestre de 2022.

Pese a que existió una segunda implementación del PIE en diciembre, la liquidación de divisas tuvo una marcada desaceleración respecto a niveles registrados a lo largo del año, así como también respecto al último trimestre del año pasado, en un contexto marcado por las expectativas devaluatorias del complejo y de una sequía histórica.

Este cuadro se ve agravado a principios de 2023: en enero la liquidación de divisas del sector fue de U$ 928,4 millones, muy por debajo de los U$ 2.441,6 millones de enero de 2022, y la cifra más baja para este mes desde 2006.

El cuadro es aún más serio en febrero de este año, cuando se registraron liquidaciones por U$ 645,0 millones, monto lejano a los U$ 2.500,4 millones de igual mes del pasado año, solo equiparable a los magros resultados de febrero de 200719.

Además, cabe destacar que la guerra tuvo impactos que afectaron la posibilidad del país de ingresar divisas, y que se relacionan de manera directa con la actividad agrícola. Por un lado, el aumento de los precios internacionales de los combustibles, insumo utilizado por los productores agropecuarios: pese a que el sector agropecuario no da cuenta del consumo de toda el gasoil importado, el país adquirió en el exterior U$ 4.626 millones en 2022, un aumento del 126% respecto a 202120.

Por otro lado, resaltan los aumentos en los precios de fertilizantes, que pese a mostrar un descenso del 31% en las cantidades importadas registraron aumentos del 20 % en los montos importados, totalizando importaciones por U$ 2.737 millones en 202221. Por último, destaca el aumento del costo en fletes, tanto para la importación como para la exportación: para esto último, en 2022 se gastaron U$ 4.153 millones, un 39,1% más que en 2021, pese a embarcarse un 7% menos en tonelaje22. Estimaciones del Ministerio de Economía sobre el impacto de la guerra, considerando el shock de precios del sector agropecuario argentino, como los del combustible, fertilizantes y fletes, situaban el efecto negativo de la guerra sobre la balanza comercial en unos U$ 4.940 millones23.

Por otro lado, los precios internacionales de las commodities agropecuarias se han ido estabilizando en las últimas semanas de 2022 y las primeras de 2023 con precios a la baja, producto de las expectativas de un marco recesivo de la economía mundial para el presente año24, que se han visto reforzadas por el aumento de casos de COVID en uno de los principales impulsores globales de la demanda, la República Popular China. Esta caída de los precios será un factor exógeno relevante cuyo impacto consistiría en menores ingresos de divisas para la Argentina.

A esto se le debe sumar un factor endógeno, como la fuerte sequía que afecta al país por tercer año consecutivo, producto de la cual se han reducido significativamente la superficie sembrada y los rindes estimados de los distintos productos. En este sentido, las estimaciones de la Bolsa de Comercio de Rosario sitúan la producción de trigo en torno a las 11,5 millones de toneladas (50% menos que el año pasado), en maíz cerca de las 45 millones de toneladas (lejos de las 51 millones de la anterior campaña) y las de soja en 37 millones de toneladas (luego de ser de 42,2 millones en la campaña previa)25. Solo para el complejo soja, se estima que las exportaciones caerán U$ 4.500 en 202326. La misma Bolsa de Comercio de Rosario plantea un escenario con menores ingresos por exportaciones del sector agropecuario por, al menos, U$ 14.240 millones menos que en 202227.

Conclusiones

Tal como hemos resumido, los precios internacionales de diversos productos agropecuarios registraron un importante aumento a partir del inicio de la guerra en Ucrania. Pese a no tener un comportamiento homogéneo, los precios no persistieron en los altos niveles registrados en las primeras semanas, y tendieron a descender en el segundo semestre. A un año de iniciado el conflicto, los precios internacionales del CBOT de la soja, aceite de soja, harina de soja y maíz se encuentran 10-15% por encima de los niveles de inicios de enero 2022, mientras que los del trigo cotizan apenas por debajo de sus precios en ese momento.

La Argentina se encontró con un escenario en el que, se presentaban desafíos (relativos al traslado de esos precios internacionales a los precios internos), así como a una ventana de oportunidad para sus exportaciones. El año 2022 cerró en récords exportadores del sector agropecuario, apalancados sobre el alza de precios internacionales, y no en aumentos en las cantidades exportadas (exceptuando el trigo), permitiendo una balanza comercial superavitaria.

En un contexto de restricción externa, producto del grave proceso de endeudamiento externo en dólares impulsado por el gobierno de Mauricio Macri entre 2015-2019, coronado con el acuerdo más importante de la historia del Fondo Monetario Internacional en 2018, el país requiere divisas, pero no por eso hay que dejar de plantearse interrogantes sobre los alcances y limitaciones que estas situaciones presentan al esquema exportador vigente.

Particularmente, con este panorama al país se le hará imposible cumplir no solamente con las metas de reservas estipuladas por el FMI, sino también afrontar los pagos de sobretasas impuestas al país, situación que amerita su pronta revisión, teniendo en cuenta los impactos de la guerra sobre nuestra economía.

Argentina se encuentra frente a un escenario preocupante a mediano plazo. Por un lado, el punto álgido de la suba de precios de sus productos exportables ya ha sido superado, y en 2023 los pronósticos apuntan a un descenso en los mismos, producto de un marco global recesivo. Por el otro, la sequía que afecta a la producción argentina presupone un escenario con mayores incertidumbres, en la medida en que las exportaciones se reducirían de manera notable. Ambos factores redundarían en una caída en la entrada de divisas, lo que complicaría la posibilidad de acumular reservas para saldar la deuda con sus acreedores privados y cumplir las metas del acuerdo con el FMI. Este panorama permite afirmar que, si el inicio del conflicto fue una oportunidad, la misma ha sido breve, y ha quedado atrás.

Referencias

1 Esto incluye las exportaciones de soja y sus subproductos, biodiesel, maíz, trigo y harina de trigo, semillas de girasol, harina/pellets de girasol, aceite de girasol, cebada y malta. Ver en Bolsa de Comercio de Rosario, “Proyección de exportaciones de los principales productos agroindustriales”, 24/01/2023 https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/panorama-de-mercados-bcr/noticias-informe-panorama-de-43

2 Servicio de Investigaciones del Parlamento Europeo, “Russia’s war on Ukraine: Impact on global food security and EU response”, septiembre 2022

3 La Iniciativa del Mar Negro o Acuerdo de Estambul fue un acuerdo firmado entre la Federación de Rusia y Ucrania, que permitió a la segunda comercializar sus granos a través de tres puertos especialmente habilitados, y a la primera retomar sus exportaciones de fertilizantes. El acuerdo fue realizado con la intermediación de la ONU y de Turquía, y se firmó el 22 de julio de 2022, renovada en noviembre de 2022 por 120 días.

4 Se considera Trigo y morcajo, excluidos trigo duro y para siembra. Las exportaciones del complejo triguero en conjunto ascendieron a U$ 4.724 millones, un aumento interanual del 35,4%

5 INDEC, “Complejos exportadores. Año 2022”. Informes técnicos / Vol. 7, n° 39. Buenos Aires, marzo de 2023

6 Bolsa de Comercio de Rosario, “El agro aportó 3 de cada 5 dólares de exportaciones en 2022”, 03/02/2022

7 Bolsa de Comercio de Rosario, “Trigo 2022/23: por el azote climático, se prevén las exportaciones más bajas en 8 años”, 23/12/2022. También, ver Bolsa de Comercio de Rosario, “Las exportaciones de trigo en diciembre fueron las segundas más bajas desde 2015”, 20/01/2023; Bolsa de Comercio de Rosario, “Con una oferta reducida, cae la comercialización de trigo 2022/23” 03/02/2023

8 Servicio de Investigaciones del Parlamento Europeo, “Russia’s war on Ukraine: Impact on global food security and EU response”, septiembre 2022.

9 Se consideran únicamente las exportaciones de maíz en grano. Las exportaciones de todo el complejo maicero ascendieron a U$ 9.549 millones, un 2,7% superior al año anterior

10 INDEC, “Complejos exportadores. Año 2022”. Informes técnicos / Vol. 7, n° 39. Buenos Aires, marzo de 2023

11 Bolsa de Comercio de Rosario, “El agro aportó 3 de cada 5 dólares de exportaciones en 2022”, 03/02/2022

12 Si a esta cifra de ventas al exterior no se le restan las importaciones registradas en el período dentro de las mismos productos, el saldo arrojado de exportaciones totales de los principales productos relacionados con la soja y sus subproductos alcanzaron el valor de U$ 24.868 millones en 2022, una suba de 4,3% en términos interanuales.

13 INDEC, “Complejos exportadores. Año 2022”. Informes técnicos / Vol. 7, n° 39. Buenos Aires, marzo de 2023

14 INDEC, “Intercambio comercial argentino. Cifras estimadas de diciembre de 2022”. Informes técnicos / Vol. 7, n° 11. Buenos Aires, enero de 2023

15 Bolsa de Comercio de Rosario, “El agro aportó 3 de cada 5 dólares de exportaciones en 2022”, 03/02/2022

16 INDEC, “Intercambio comercial argentino. Cifras estimadas de diciembre de 2022”. Informes técnicos / Vol. 7, n° 11. Buenos Aires, enero de 2023

17 INDEC, “Complejos exportadores. Año 2022”. Informes técnicos / Vol. 7, n° 39. Buenos Aires, marzo de 2023

18 Bolsa de Comercio de Rosario, “Los embarques de granos, subproductos y aceites desde puertos argentinos cayeron a un mínimo en cuatro años en 2022”, 20/01/2023 https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/los-21

19 Liquidación de Divisas de los Industriales Oleaginosos y los Exportadores de Cereales, https://www.magyp.gob.ar/sitio/areas/ss_mercados_agropecuarios/areas/granos/_archivos/000058_Estad%C3%ADsticas/000010_Liquidaci%C3%B3n%20de%20Divisas%20de%20los%20Industriales%20Oleaginosos%20y%20los%20Exportadores%20de%20Cereales%20.php

20 INDEC, “Intercambio comercial argentino. Cifras estimadas de diciembre de 2022”. Informes técnicos / Vol. 7, n° 11. Buenos Aires, enero de 2023

21 Bolsa de Comercio de Rosario, “A casi un año del conflicto ¿Cómo impactó la crisis ruso-ucraniana sobre la economía argentina?”, 10/02/2023 https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/casi-un-ano

22 Bolsa de Comercio de Rosario, “A casi un año del conflicto ¿Cómo impactó la crisis ruso-ucraniana sobre la economía argentina?”, 10/02/2023

23 Ministerio de Economía. “Impacto de la guerra en Ucrania en Argentina”, 24/02/2023 https://www.argentina.gob.ar/sites/default/files/2023/02/informe_impacto_guerra_en_argentina_v2-_uga_-_2022-11-11.docx.pdf

24 FMI, “La desaceleración de la economía mundial continuará en medio de indicios de resiliencia y la reapertura de China”, 30/01/2023

25 Bolsa de Comercio de Rosario, Estimaciones. Consultada al 27/01/2023 https://www.bcr.com.ar/es/mercados/gea/estimaciones-nacionales-de-produccion/estimaciones

26 Bolsa de Comercio de Rosario, “Por la sequía y hasta el momento, las exportaciones del Complejo Soja caerían cerca de US$ 4.500 millones”, 27/01/2023 https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/por-la-sequia

27 Bolsa de Comercio de Rosario, “El costo de la sequía 2022/23 ya asciende a más de US$ 14.140 millones para los productores de soja, trigo y maíz”, 10/03/2023 https://www.bcr.com.ar/es/mercados/investigacion-y-desarrollo/informativo-semanal/noticias-informativo-semanal/el-costo-de-la

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a

Si queres sumarte a participar en alguno de los grupos de trabajo escribinos a